比特派钱包华为安装教程|流动性挖矿

作者: 比特派钱包华为安装教程

2024-03-08 01:51:19

一文读懂流动性挖矿原理 - 知乎

一文读懂流动性挖矿原理 - 知乎切换模式写文章登录/注册一文读懂流动性挖矿原理Chainslation在这里获取更多关于区块链的洞见。近期,去中心化金融(DeFi)的活动和公众兴趣呈爆炸式增长。其主要驱动因素可归结为“流动性挖矿”,一种用于启动流动性的机制。从广义来说,流动性挖矿指DeFi用户通过与某个协议进行交互,然后获得该协议的原生代币作为奖励。Compound最近推出了一个引人注目的流动性挖矿计划。其中,在Compound协议借款或放款的用户均可获得COMP代币奖励。该做法增加了出借方的收益,同时对借款方进行了补贴。这个计划启动后,Compound的借贷活动急剧增加。来源:DeFi Pulse 实际上,流动性挖矿不过是新瓶装旧酒。在2018年末,中国有好几家中心化交易所推出了流动性挖矿激励。其中最为著名的要数FCoin。FCoin对在其平台进行交易的用户提供大力的奖励,期望由此产生的流动性能够吸引更多自然用户。它押注流动性激励措施结束后,用户会留存下来。但事实并非如此。由于存在致命的设计漏洞,FCoin的流动性计划失败了。您可以参考Henry He的这篇好文了解更多背景。基于FCoin的流动性挖矿计划,交易员可以计算交易成本(交易费)与他们能够通过出售挖矿代币获得的收益。交易补贴高于交易费,则意味着刷量交易有利可图。因此,FCoin的交易量曾飙升至每天56亿美元,让它看起来是世界上流动性最好的交易所之一。来源:CryptoCompare尽管如此,大多数市场观察者都能明显看出这些交易量是虚假的,买卖双方只是通过刷量交易进行挖矿,转头就卖掉FC(FCoin挖矿平台币)。目前,类似的事情正在上演。例如,在流动性挖矿激励启动后,Compound对借入DAI的用户提供大约3%的净利润奖励。是的,你没有看错:贷款的用户不但无需支付利息,还能获得补贴。根据高纬度的指标,Compound的流动性挖矿计划似乎很成功,但它能否取得长期的成功还不得而知。最初,Compound团队设计的流动性挖矿激励相对合理。但是在COMP的价格上涨10倍以后,原来不变的参数带来了50%的流动性挖矿年化收益。价格的变化降低了大多数用户持币的积极性:排名前十的流动性矿工挖得超过70%的COMP,他们每天都出售分得的代币。有趣的是,流动性挖矿的狂热可能会排挤该协议的真实用户。随着套利者涌进流动性挖矿,协议的所有原始利率被扭曲了。因此,当流动性矿工蜂拥借入BAT的时候,那些原来以5%利率借入BAT的真实用户被迫面临着高达33%(还未包括COMP的奖励)的借贷利率。而一旦“热钱”缺乏挖COMP的激励以后,Compound中很大一部分的资产将涌入利润更高的机会。当出现市场出现其他机会、COMP挖矿奖励下降或者挖矿套利行为被抹平后,这种情况就会发生。话虽如此,其他机会可能存在资金量限制或智能合约风险更高的情况。这些因素都在流动性矿工的考虑范围之内。随着DeFi收益平衡器(如dForce的dtoken、Staked的RAY或iearn.finance等)逐渐将资金动态重新分配到收益最高的流动性挖矿协议中,资本外逃的趋势也可能会加速。因此,对考虑进行流动性挖矿的DeFi项目而言,目前更亟待认真考虑它们的激励,然后设计流动性方案,在期望快速暴富的刷量矿工消失后,留住资本。在本文中,我们探索了流动性挖矿的设计空间,并提出一个框架,DeFi团队可基于该框架搭建一个激励长期资本留存的流动性挖矿计划。流动性挖矿的目标在设计流动性挖矿方案时,最重要的一步是确定方案的确切目标。以下为一些普遍目标:1. 激励长期、有粘性的流动性。2. 吸引大量热钱创造动能,提高产品知名度。3. 在不进行ICO的情况下分发代币,对协议的治理进行去中心化。大多数DeFi团队本意是激励长期、有粘性的流动性。他们希望通过为协议的用户提供一部分所有权股份,这些用户就会留下来。然而,每个用户情况不一,从长期用户中过滤出“热钱”用户是成功实现该目标的关键。目前也缺乏证据表明大多数用户会关心治理。虽然可能有少数用户是关心这一点,但很明显绝大部分用户更关注获利。将流动性挖矿作为吸引媒体报道和提高知名度的营销手段不失为一个有效策略。人们更倾向在听过某个产品后,才有意愿使用它。但该步骤需要谨慎处理,避免整个流动性挖矿预算都花在该目标上。从这个意义上来说,流动性挖矿可视为一种营销活动。而营销策略通常有时间限制,并且目标明确。为了实现协议去中心化治理的目标,许多协议都为其代币注入治理权。然而,如果治理代币的所有权高度集中,则很难保证协议治理的去中心化。协议团队面临的主要挑战之一是如何将他们的治理代币分发给用户。在解决该问题上,流动性挖矿可作为一个强大的工具(相对于其他方式,例如定向空投)。上述目标之间有时会相互冲突。在设计流动性挖矿方案时,定义目标以及确定目标优先级的能力是某个团队取得成功的重要因素。探索流动性挖矿设计空间在搭建一个流动性挖矿策略时,我们确定了三个重要的维度:1. 谁获得奖励2. 他们都获得多少奖励3. 他们什么时候获得奖励每个维度有各自的取舍,我们将在以下章节详细研究。谁获得奖励第一个问题是“谁获得奖励?”。大多数DeFi协议中存在着三种重要市场参与者:(1)挂单方(maker),(2)吃单方(taker)以及(3)服务提供商,例如清算人、保管人、质押节点、保险基金质押方和预言机喂价提供方。这些市场参与者通过流动性和其他服务的形式为协议提供价值。借贷协议(如Aave和Compound)通过对吃单方(借款人)进行流动性挖矿奖励,增加了未偿还借贷的价值,从而增加了协议收入的现金流。但是,这种设计往往会刺激刷量借入/借出,结果导致人为提高了利率,原有的借款方需要支付更高的利率,从而使协议的自然使用受到了排挤。Compound近期的表现证明了这一点。在交易协议中,激励吃单方有助于提升交易量和交易费。由于吃单方能够承受更大的滑点,因此激励吃单方会形成更大的买入/卖出价差,从而损害自然的吃单方。在某种程度上,借贷和交易协议通过流动性挖矿奖励对挂单方进行激励是安全的。但是如果对挂单方/放款人的激励过高,就会驱使它们另开一个账号,自买自卖。因此如果某个协议想要防止交易和借贷的刷量香味,就要保证流动性挖矿的激励不能高于协议的使用费。在各个流动性挖矿参与方中,服务提供商是最经常被忽略的一个角色。实际上它们对各个协议的顺利运行至关重要,如果缺乏足够的资源,可能会导致协议出现重大故障,如MakerDAO在3月12日经历的那样。例如,我们考虑一下即将上线的去中心化永续合约(Perpetual Protocol、DerivaDEX、Futureswap、Injective、Serum等)。对于这些协议,激励保险基金质押方对于吸引流动性并确保交易者获利时得到报酬至关重要。有一个还没有得到充分开发的创新措施是奖励积极参与竞争协议的用户。例如,如果Uniswap想要为流动性提供者启动一个流动性挖矿计划,它可以对某个地址进行乘积奖励,如某个地址在Balancer提供X金额流动性或在Curve提供Y时长流动性。该做法类似于中心化交易所为其他交易所的VIP交易员授予VIP身份,或者航空公司为在其他航空公司的常飞客户授予常客身份。这个想法是从竞品中挖走大客户。决定“谁获得奖励”时,最后一个维度是是否接入历史性因素(奖励那些在流动性挖矿计划启动前就活跃的用户)。该做法最明显的好处是奖励协议的自然用户,而不是奖励那些追求收益的“热钱”。如果根据使用历史进行一部分奖励,其相对应的劣势是奖励新的流动性和用户的预算将会减少。他们都获得多少奖励对所有流动性挖矿方案来说,确定“奖励多少”是一个重要的问题。该问题需要考虑三个维度:(1)奖励总额;(2)每个参与方的分配比例(挂单方、吃单方和服务提供商);以及(3)如何对它们进行奖励。大多数加密协议的理想状态为:治理去中心化,不受少数内部人员的控制。如果流动性挖矿方案的目标之一是为了实现更好的治理而分发代币,则应该以无需许可的方式分发超过50%的治理代币。从长远来看,DeFi协议应该将治理转移给社区。实现该目标的最好方法是将绝大部分代币分发到用户手里。挂单方、吃单方和服务提供商对于一个健康的DeFi协议都至关重要。如果没有出贷方,借入方和清算方,MakerDAO就无法正常工作。某些协议通过激励全部三种协议参与者,可以提供更好的服务,其他协议应该只激励其中两种角色,或者甚至仅激励一种。挂单方的流动性挖矿奖励可通过两个变量来计算:某个协议的流动性资金总额。例如,在某个订单簿交易所,挂单方可以根据他们在订单簿上的订单规模、挂单时长以及订单与中间价格的差价来获得奖励。流动性吃单方实际成交的流动性价值。这是一种简单的挂单方补贴。吃单方的流动性挖矿奖励可通过两个变量来计算:他们在协议成交的交易量(无论是交易量还是借入量)。他们向协议或通过协议支付给挂单方的费用金额。这是一种简单的吃单方补贴。最后,服务提供商的流动性挖矿奖励也可以通过两个变量来计算:清算或它们掌管的清算人交易的美元金额。在某种程度上,这一点是通过清算激励机制来实现的(例如,Compound清算人能够以5%的折扣购买资产),但协议代币的额外奖励可以激励更多人成为清算人。他们为清算人交易储备的价值(例如将资金存入Mainframe固定利率贷款担保人池中),这将有助于防止类似“黑色星期四”的MakerDAO事件,当时清算人没有足够的抵押品快速执行清算,保持系统正常运转。到目前为止,市场上大多数流动性挖矿方案都是在固定时间内奖励固定数量的代币。我们认为,对用户通过协议支付或使用协议产生的实际费用进行补偿是一种更有效的设计。根据该设计,Compound借款人不会每天都获得固定数量的COMP,他们获得的奖励等于支付给Compound贷款人的利息总额,或者支付给Compound协议本身的利差。他们什么时候获得奖励迄今为止,大多数流动性挖矿计划都没有锁定期或基于时间释放。因为缺乏锁定期,套利者轻易就能发现他们的交易是否有利可图。例如,Compound借款人可以计算他们在某个小时产生的利息(诚然,在该小时内利率可能会发生变化)。在该时间段,他们能够基于当前价格估算出从流动性挖矿中获得的COMP。这种刷量行为主要受流动性挖矿套利者驱动,对于希望增加自然使用的流动性挖矿运营商而言,它可能不会有什么成效。对付该行为的方法是延迟发放流动性挖矿奖励。以Compound为例,如果流动性挖矿产出的COMP代币被锁定12个月,那么套利者就无法在不承担COMP价格风险的情况下完成闭环。接着这些交易者可能会成为Compound生态系统的长期利益相关者。如果流动性挖矿代币有锁定期,协议团队就可以引入回收机制了。例如在Compound中,如果某个流动性提供者在第一天提供30个ETH的流动性,获得100个COMP,那么在代币锁定期(我们的例子是12个月),他可能需要保持至少15个ETH的流动性。如果跌破了这个门槛,他们从当天起获得的一半流动性挖矿奖励可能被重新回收到激励池中。这个锁定的招数对DeFi团队效果极佳,能够有效避免排挤真实用户的无效刷量行为。另一种方法是为长期保持协议流动性的用户提供一个乘子(用胡萝卜,不用大棒)。例如,假设某个流动性提供者在第一天获得5个COMP,如果他一直保持相同金额的流动性,那么第30天他将获得额外的15个COMP,第60天获得额外的30个COMP。该模型让团队避免涉及回或罚没相关的负面形象,同时实现类似的效果。协议团队需要考虑的最后一个与时间有关的因素是如何逐步取消奖励。Compound已经宣布COMP将分四年线性释放,然后突然终止。我们认为,随着用户离开该协议,该做法可能会造成一些混乱,流动性在一夜之间消失。实际上,协议团队可以随着时间的推移逐步取消奖励。例如某个团队对吃单方进行补贴,他们可以第一年补贴100%,第二年补贴75%,以此类推。结论流动性挖矿计划的目标是引导网络效应。为了留住用户,推动真实的网络效应,团队必须慎重考虑他们的激励结构,并调整方案的变量。浏览DeFi Pulse网站,我们很容易确定三种可能出现大型和流行的流动性挖矿计划的DeFi赛道:(1)自动化做市商(AMM)交易所,(2)借贷协议,以及(3)订单簿交易所。每种类型的协议团队都可以针对挖矿方案调整不同的变量,但是其主题是一致的:如果他们奖励固定数量的代币并且不设定锁定期,又不考虑新市场参与者的代币价格(不追溯参与历史),他们应该将看到短期套利者蜂拥而至,排挤自然用户。对于某些协议来说,这样无所谓!如果某个DeFi团队想搞个大新闻吸引关注,那么尝试引起轰动、引入短期交易者是说得通的。但是我们认为大多数DeFi团队都希望长期保留用户,将代币分发给真正参与治理的用户。补贴非法刷量交易对DeFi团队来说通常是对资金/股权的不当分配。他们把宝贵的网络所有权拱手让给基本不提供任何价值的用户。对于这些团队,他们应该考虑:(1)锁定挖矿的代币,(2)根据使用历史奖励用户,(3)奖励提供有用功能的协议服务提供商,(4)进行“补贴”,而不是奖励固定数量的代币(还不考虑这些代币的美元价格)。经过精心设计的流动性挖矿计划具备无限的可能性,DeFi领域仅仅触及到它的表面。我们对观察这些方案的发展和演变感到非常兴奋。如果您正在开发一个新颖流动性挖矿方案的DeFi协议,期望获得一些反馈,请与我们联系。感谢Sam Bankman-Fried以及Tony Sheng 对本文提出的宝贵意见。注:本文来源https://multicoin.capital/2020/08/13/exploring-the-design-space-of-liquidity-mining/已获得授权发布。发布于 2020-08-14 00:49去中心化金融(DeFi)挖矿赞同 4814 条评论分享喜欢收藏申请

什么叫流动性挖矿? - 知乎

什么叫流动性挖矿? - 知乎首页知乎知学堂发现等你来答切换模式登录/注册虚拟货币挖矿btc挖矿什么叫流动性挖矿?请用大白话说一下流动性挖矿这件事,谢谢显示全部 关注者348被浏览359,376关注问题写回答邀请回答好问题 26添加评论分享41 个回答默认排序傲慢雨偏剑学无止境 关注简单举个例子吧。你家楼下开了个外币兑换点,能在欧元和美元之间兑换。最开始,他们用的是撮合交易双方的模式,一个人要来换1000美元,另外有4个人要换一共820欧元,然后窗口撮合上这几个人,完成交易。暂时没有匹配的交易的,就挂在账面上,两边谁想换就找挂单的人换就行了。这叫订单簿模式,之前加密货币交易所都用的这个模式。但是这个模式需要有人挂单,才能形成一笔交易,而很多人手里有欧元美元的,看价格不合适就回家了,也不挂了,这样交易单就那些,如果整体换币的人不多,一笔订单要很久才能成交,流动性就不怎么好。此时,兑换点老板想出个新办法。他开了美元和欧元的存款,有钱又暂时不用的人可以把外币放在这里,拿利息。这样,很快,他就有了100万美元和82万欧元的存储量。他把这美元和欧元结对组成一个池子,池子里是100万美元:82万欧元。如果有人来兑换美元,直接从欧元池子里拿出来按照汇率给他,反之亦然。这样一天24小时任何时候都可以来兑换,再也不用像订单簿那样等着成交了。兑换流动性就此大为提升。然后老板把兑换手续费拿出来当做利息发给存款的人,这样手里有外币的人就有动力来存款了,池子流动性就会越来越好,原来能容纳几十万一次的交易,后来就能容纳几百万了。但是手续费的收入太少,不够吸引人怎么办??老板又想了个办法,在这存款的,根据存款量能定时给积分,积分可以用来在店里兑换一些周边产品,或是打折券,或是抽奖机会等,这样加上积分的效益,存钱就更有利可图了。更厉害的是,积分不仅可以换东西,还可以用来参与表决,比如增加新的兑换对、增减手续费等投票表决,这又直接和存款收益息息相关,所以积分更值钱了。甚至在兑换店规模做大后,积分已经分散到很多用户手里,这些用户因为积分获得了不少权益,并不着急兑换积分而是留着了,此时老板决定将每天高额手续费拿出一部分来给积分持有者分红。于是积分在消费、表决的功能外,又增添了股权功能。积分就成了有价值的香饽饽、金饼饼。这样,存款进兑换点,来赚取积分的行为,就叫挖矿——用户出钱给店里提供流动性,挖出来手续费和有价值的积分作为回报。这就是流动性挖矿。一些额外的知识点1.这个模式不就是银行模式么,有什么特殊之处?特殊之处在于,这个流动池是运行在智能合约上的,相当于没领导,没员工,没房租,没有各种证照成本,里面流动的钱是智能合约保证了账目的真实性,这样不需要记账、审核、防伪、安保等一系列成本,授权、审计、查账等功能也是智能合约自带的,所以可以节约下非常高的运营成本,这些都可以作为补贴给到存款用户手上。而传统金融业因为这些成本存在,不可能给用户这么高的利润,这也就是区块链带来的效率提升之处,当然也更节能。2.凭空产生的积分价值何在?积分的价值其实就和企业的股票价值与规模、现金流等息息相关差不多,用户多了,规模大了,现金流多了,积分就有价值,越有价值来存钱的用户越多,积分越有价值。当然循环反过来的话,市场萎缩,用户减少,份额下降,积分不值钱,用户纷纷提款去别的地方了,积分更加不值钱,这就是死亡螺旋。3.兑换价格是怎么自动变化的?池子是有容量限制的的,比如原来100万:82万,如果有人来兑换走了10万美元,交了8.2万欧元,池子就成了90万:90.2万,继续下去一边池子光了就没法继续了。所以这个自动兑换店有一个自动提价降价的机制:当发生兑换时,汇率会根据算法有一个小幅度的变化,被称为滑点,可以理解为自动涨价或降价。交易额度在池子占比越大,涨跌价幅度就越高,由于这种价格变动是乘积式的,所以单边兑换抽取资金太多的话,币价会变动得非常大,当价格过于偏离时,就会促使人们停止单边兑换。所以为了更好地实现效果,这种流动性池都会用各种办法提高池子的总资金量也就是总容量,比如几亿美金,这样几十万几百万的兑换量也不会造成极高的滑点。而容量小、流动性不足的池子带来的交易滑点会很大。4.有什么风险?在池子的兑换过程中,一旦有一种币多了,另一种就少了,用户的资产就变化了,比如原来某甲在池子里份额1%是1万美元8200欧元,现在美元被取走一半到了50万,欧元到了130万,这样某甲提出来自己的份额,就变成了5000美元和1.3万欧元。假如此时欧元贬值了,那某甲就赔了,实际上也正是这样,当美元贬值时,人们会来将美元换成欧元,反之欧元贬值时人们会来换走美元,池子里的总资产被兑换成了更便宜的资产,总体上是所有储户的资产受损了。反之如果某资产升值了,很多人都会去把没变的资产换走升值的,导致池子总体升值幅度没单币那么高。这个损失,业内叫做“无常损失”,实际上是翻译错误,应该叫“非永久性损失”。为什么认为非永久呢?老板说,如果换得单边失衡了,自动调价机制会让池子的汇率变化到与标准汇率相比有套利空间,这样就会有人进来存入或者兑换低价的币,把价格调节回正常,这样暂时的损失就没了,用户从中收获了大量手续费。可要注意的是,如果没有人套利来抹平,那非永久性损失就变成永久性的了。5.还要注意什么?要注意老板的权限,一般这种合约池子,都是全自动的,不受老板操作影响,自然老板也就不能作恶。那怎么证明全自动呢,它的代码要么开源,让全世界用户审验,要么找安全公司审计,安全公司会检查所有的权限,确保没有一个属于老板(不一定万无一失),同时还要查漏洞。此外,有的老板为了自证,会把自己的钥匙分几份,给知名人士比如郑渊洁一份,给安全公司cto一份,给北大校长一份,自己留一份,如果确实有重要原因需要修改合约,那他再与其中二人联系支持,而这种多人合力开启权限,之前就会写在程序里,一旦启动要2-3天才能生效,这样客户有充分的时间去看老板到底要干嘛是不是要卷钱。老板为了自证清白,还真是不容易啊,但是还是需要每个客户自己擦亮眼睛。编辑于 2021-06-10 10:27赞同 1369136 条评论分享收藏喜欢收起我是锄禾IT 关注你开了一家超市(swap),且是无人超市,但是超市里面空空的,什么东西都没有。你定了个规矩,任何人,可以拿任何物品来进行交换,超市作为提供交易服务,收取0.3%的手续费超市24小时营业,但是买和卖的人,并不能同时出现在超市,而且物品的价格也不好定。于是大家遵守一个规则(自动做市):1、卖土豆(币)的人,把10斤土豆和10块钱放到一个盘子里,表示每斤土豆一块钱(加池子)。2、有人买土豆,丢1块钱到盘子里,然后拿走一斤土豆(实际不是一斤,仅举例)3、有人卖土豆,丢一斤土豆到盘子里,然后拿走1块钱(实际不是一块,仅举例)4、交易价格遵循A*B=K,K为常数,的规则(详细自己百度)10斤土豆可能不够交易,而且土豆是凭空随着时间(区块)生产出来的,每三秒钟就多5斤但是这5斤土豆归谁呢?有土豆和钱的人,可以按照等比例的价值,往盘子里同时添加土豆和钱,同时拿到一个凭证,记录你为这个盘子添加了相关的价值及份额,避免了盘子里土豆太小,价格剧烈波动(添加流动性)。这5斤新的土豆就给那些为资金池添加流动性的人,按照占土豆盘子的比例,瓜分5斤新土豆(流动性挖矿)。因为可以分土豆,所以大家都去超市买土豆,同时拿钱和土豆放到盘子里,期望可以分新土豆。于是土豆价格被炒高了,手里有份额凭证的也升值了,但是放到盘子里的土豆被买走了,土豆升值了,随着时间推移,大家手里分的土豆积累的多了,都拿到盘子里去交互,盘子里的土豆变多了,钱变少了,当然你手里的盘子份额凭证,可以随时兑换回来,从盘子里拿相应份额的土豆和钱(撤销流动性)。只是此时,你拿到手的,可能是土豆多了,钱少了;或者土豆少了,钱多了(无常损失);发布于 2022-01-04 16:53赞同 27619 条评论分享收藏喜欢

一文读懂流动性挖矿与 DeFi 治理模式 - 知乎

一文读懂流动性挖矿与 DeFi 治理模式 - 知乎切换模式写文章登录/注册一文读懂流动性挖矿与 DeFi 治理模式Mr.ShawHold Bitcoin区块链创新层出不穷,去中心化金融已经成为区块链领域关注的焦点。 DeFi 生态系统的两个主要优势是流动性挖矿(Yield farming) 和 NFT 挖矿(NFT farming)。 这篇文章将介绍什么是流动性挖矿以及 DeFi 的治理模式。DeFi 简介区块链已经成为一个独立的世界,在这里创新似乎没有界限,而去中心化金融已成为这个世界的中心。 去中心化金融(Decentralised Finance,简称 DeFi)应用众多,它追求的是对现有金融结构的革新,但要完成这场革命,还有很长的路要走。例如,DeFi 就在持续发展以满足社会不断变化的需求,而 DeFi 发展的核心是不同的治理模式。去中心化金融(DeFi)以颠覆银行等金融中介机构为愿景,将焦点从传统的金融服务转移到了前所未有的区块链或加密货币的使用上。DeFi 的优势难以言尽——去中心化交易所、保险公司、货币市场,而这仅仅是个开始。提供对所有人开放的,没有中间结构的,新的经济体系,是 DeFi 的愿景。 流动性挖矿(Yield farming) 和 NFT 挖矿(NFT farming)是 DeFi 生态系统的两个主要优势。流动性挖矿有一个区块链术语一直备受关注,那就是流动性挖矿,这是一种通过加密货币持有者锁定或抵押收益矿池中的加密货币来产生奖励的方式。 为了获得奖励,加密货币持有者将资金添加到流动性池中,使其成为流动性提供者,并从操作流动性池的 DeFi 平台产生的费用中获得回报。但是,这些流动性池是什么?这就是 DeFi 的核心。流动性资金池是简单的智能合约。智能合约的机制是一旦满足某些条件就会自动执行的代码,并且不再需要中心化的机构来运营和管理各方之间的互动。 将贷款的规则写进智能合约,用户就能够通过智能合约将资产集中起来,再将这些资产分配给借款人。和传统贷款一样,借款人需要投入抵押品才能贷款。在 DeFi 中,借款人将加密货币存入智能合约作为抵押品,其价值至少等于甚至超过其贷款的价值。哪些币种作为抵押品,主要取决于接入的借贷池,以及借贷平台支持哪些币种。用户可以向智能合约借贷或交换代币。为了获得高回报,矿工将他们的资金在不同的协议之间移动。流动性挖矿如何运作如上文所述,流动性挖矿涉及流动资金池和流动资金提供者,他们是运营流动资金池的 DeFi 平台的加密货币持有人。 流动性提供者(也称为矿工或流动性矿工)通过将加密货币资金存入流动性池来为其提供资金。流动性资金池充当市场,对流动资金池中的加密货币感兴趣的用户可以借用或交换代币。 这些用户借出或交换代币,DeFi 平台会相应地收取一些费用。DeFi 平台收取的费用会在流动性提供者之间按其对流动性池的缴款比例进行分配。因此,流动性提供者向流动性池中存入的资金越多,他们获得的奖励也就越多。大多数情况下,奖励是以与美元锚定的稳定币的形式发放。用于流动性挖矿的最常见稳定币包括 USDT 和 DAI。但是,某些 DeFi 协议也提供了更广泛的代币选择,如 ETH。NFT 是什么如果还没有听说过 CryptoKitties、Blockade 和 Decentraland,那么本文将带你走进风靡金融市场,收益超过 200 万美元的非同质化代币(NFT)。NFT 是加密技术中一个极具潜力的方面。 它们被认为是代币化的资产,具体可表现为收藏品、房地产、艺术品等。加密游戏领域是促进 NFT 使用的关键,因为它有助于将收藏品带到虚拟世界。随着治理代币的出现,这些 NFT 吸引了投资者和企业家的目光,因为它们有助于所有权的证明和转移,现在流动性挖矿也引入了 NFT 中。治理在 DeFi 项目中扮演什么角色本质上说,DeFi 是一个金融系统,由代码而不是任何组织来治理。这段代码被称为智能合约,它确保 DeFi 生态系统的成员遵守规则,从而确保系统成功运作。 但是,这段代码遵循什么样的机制,以及这段代码中包含了什么样的标准,这些都决定了这个生态系统的运作。这就是 DeFi 治理模式的作用。每一个新的 DApp (去中心化运用)的出现,都会导致以太坊网络的拥堵,交易速度下降,交易费用激增。因此,迫切需要一个有规则和制度的框架,以实现去中心化治理,管理所有的网络参与者。一些平台通过发放治理代币,使代币持有人参与网络管理。不同的治理模式创始人控制 :大部分 DeFi 项目由创始人控制。他们与初创公司有相似之处。由于决策完全由个人做出,这可以使组织更快地成长。理事会控制 :顾名思义,治理权力掌握在一群人手中,他们设计战略,制定路线图。比特币和以太币是这种治理模式的典型代表,理事会由核心开发者组成。流动民主 :这种模式允许通过投票选举代表。每个遵循这种治理方式的 DeFi 平台都有一个获得投票权的最低要求。例如,必须拥有该平台中至少 1% 的代币才能参与投票。这些代币一般被称为治理代币。治理代币持有者拥有参与所有关于协议变化的决策的权利。通常情况下,每个代币等于一票。流行的 DeFi 平台MakerDAO 成立于 2014 年,是以太坊上自动化抵押贷款平台。 MakerDAO 是建立在以太坊上的去中心化的衍生金融体系,它采用了双币模式,一种为稳定币 Dai,另一种为权益代币和治理型代币 MKR。 DAI 是一种 ERC20 代币,稳定值为 1 美元。MKR 是平台中的治理代币。MKR 的持有者投票决定风险参数,如抵押物选择、清算比例、稳定费率等。借贷双方的协议是建立在以太坊上的智能合约。Compound 是一个建立在以太坊上的去中心化借贷平台。用户可以借贷基于以太坊的九种资产,如 BAT、wBTC、ZRX 等。 Compound 为每一种资产都设置了流动性池。平台发行的 COMP 代币也使得用户可以参与对协议的治理。Uniswap 拥有超过 6000 个流动性池和 400 个活跃交易对,是另一个建立在以太坊上的自动化代币去中心化交易所。 交易时不需要 KYC (客户身份识别)。它允许用户在不依赖买家和卖家的情况下交换代币。它使用一个常数等式 x*y=k (其中 x 和 y 分别代表以太币和 ER20 代币)来平衡供求关系。Uniswap 对每笔交易收取 0.30% 的费用。结语从本质上讲,这些流行的 DeFi 平台是 DeFi 巨大潜力的缩影。采用适合的治理模式,DeFi 应用的潜在收益和回报是不可估量的。发布于 2021-04-06 23:02去中心化数字货币去中心化交易所(DEX)赞同 85 条评论分享喜欢收藏申请

流动性挖矿(Yield Farming) - 知乎

流动性挖矿(Yield Farming) - 知乎首发于un.Block切换模式写文章登录/注册流动性挖矿(Yield Farming)Glaze 区块链理论:流动性挖矿(Yield Farming)⚠️ 以下为非投资建议 (No Financial Advise) 内容,流动性挖矿存在投资风险。 概念流动性挖矿是 AMM 协议下的提供流动性的更进一步,它是通过锁定流动性来获取代币奖励。 如何获取收益上期我们讲到在 AMM 协议下,流动性提供者可以通过从交易手续费中获取一定收益。流动性挖矿与单纯的提供流动性(LP)略有不同,它是将组好的 LP,注入到资金池中(矿池),以获取额外的不同的代币支付奖励。用于奖励的代币大多为矿场的代币。以 BSC 上的 PancakeSwap 的 Farm 作为例子,这是一个 $BUSD - $BNB 矿池,在 Stake(质押、注入)前,我们需要先为 $BUSD - $BNB 交易对提供流动性以及 Approve(授权使用代币)。LP 组好后,我们就可以将我们的 LP Stake 进矿池,开始挖矿。一段时间后,我们可以获得 $CAKE (PancakeSwap 的平台代币)作为奖励,通过 Harvest(收成)我们就可以把 $CAKE 收入囊中。与此同时,我们的 $BUSD - $BNB 还在努力的工作,持续产出 $CAKE。又过了一段时间,我们不想挖了,我们就可以 Unstake,取回我们当时注入的 LP。需要注意的是,在 Dex 中,每一步操作都是需要手续费的,我们来看看一轮挖矿需要多少次操作:生成 LP 对ApproveStake LP 进矿池HarvestUnstake,取出 LP拆 LP 对因为每一步操作都需要支付手续费,所以在高 Gas Fee 的公链(ETH)上挖矿,手续费是不可忽略的一部分。存在一直情况就是,一轮挖矿下来,扣除了手续费和无常损失后,实际收益为负数 下面我们来看看流动性挖矿中值得关注的几个参数 倍率 Multiplier平台上的每个矿池都有自己的 Multiplier,它代表了该矿池将获得的收益份额,你可以理解为这个矿池在平台中的权重。$BUSD - $BNB 的 8x 代表了,他将获得 1x 矿池的 8 倍收益。某一矿池的 Multiplier 除以所有 Multiplier 的总和,就可以得出该池子收益占总产量的百分比。 举个例子,假如现在有只有两个矿池:$BUSD - $BNB:8x$DOGE - $BNB:2x在每个 Block,农场会产出 10个 $CAKE,这 10 个 $CAKE 的分配,就要用到 Multiplier。根据公式,$BUSD - $BNB 矿池将获得 8 / (8+2) = 80% 的收益,也就是 8 个 $CAKE;$DOGE - $BNB 将获得 2 / (8+2) = 20% 的收益,也就是 2 个 $CAKE。简单来说,Multiplier 越高的矿池会分得越多的收益。平台会倾向于给自己的平台代币的矿池很高的 Multiplier,PancakeSwap 上的 $CAKE - $BNB 就有 40x 的 Multiplier 总价值锁定 TVL(Total Value Locked)TVL 代表了流动性资金池中的总流动性,是锁仓在 DeFi 中的的代币的总美元价值。通过 TVL 我们可以了解到矿池的健壮度,TVL 越高,就代表在进行的流动性挖矿越多。下方的工具分享部分和大家分享了一些很不错的 TVL 追踪工具。 年百分比率 APR (Annual Percentage Rate)年百分比率 APR 是用来衡量你挖矿收益的数字,简单来说 APR 越高,挖矿收益越高。要注意的是,矿池的 APR 是实时浮动的,它与参与挖矿的资金有关系,刚开矿的时候由于参与挖矿的资金少, APR 通常会很高,所以也有“冲头矿”,饮头啖汤这一种说法。 Deposit Fee、Performance Fee、各种 Fee不同的挖矿平台都有各种自己的 Fee,平台收取用户手续费作为利润,具体的费率各个平台都不一样。有的平台 Deposit 和 Withdraw 都是 0 手续费,有的平台会按百分比收取,有的平台会收取定额入场劵。挖矿前建议仔细研究平台手续费收取细则。 相关阅读:Yield Farming — How SwapShip Works 工具分享TVL 追踪工具ETH:DeFi PulseBSC:DeFi StationZapper:DeFi 资产追踪工具,支持 ETH、BSC、Polygon、FantomZerion:ETH 和 BSC 资产追踪工具,可以清晰看到 ETH 上的资产分布(自己或别人),设置交易提醒。( V神的 ETH 钱包)编辑于 2021-10-08 12:42去中心化金融(DeFi)区块链(Blockchain)赞同 41 条评论分享喜欢收藏申请转载文章被以下专栏收录un.BlockBlockchian;unblock256.

流动性挖矿原理 - 廖雪峰的官方网站

流动性挖矿原理 - 廖雪峰的官方网站

廖雪峰的官方网站

Blog

Java教程

手写Spring

手写Tomcat

Makefile教程

Python教程

JavaScript教程

区块链教程

SQL教程

Git教程

文章

问答

More

Java教程

手写Spring

手写Tomcat

Makefile教程

Python教程

JavaScript教程

区块链教程

SQL教程

Git教程

文章

问答

Java教程

手写Spring

手写Tomcat

Makefile教程

Python教程

JavaScript教程

区块链教程

SQL教程

Git教程

文章

问答

Profile

Passkey

Sign Out

Sign In

English

简体中文

流动性挖矿原理

廖雪峰 / 文章 / ... / Reads: 14874 Edit

流动性挖矿被称为Liquidity Mining,或者Yield Farming,是DeFi领域的一个创新。

我们这里不讨论流动性挖矿到底好还是不好,是不是骗局。因为币圈的无监管特性,任何“创新”都可以直接写代码实施,流动性挖矿也是如此。

最早启动流动性挖矿的项目已经不好考证,但是让流动性挖矿一夜火爆起来的是Compound这个借贷项目。后来Sushi复制了Uniswap V2的代码,通过搞流动性挖矿,一度成功地把Uniswap的流动性给吸走了大部分。

因为Compound的流动性挖矿是基于它的借贷模式,为了便于大家理解,我们用Sushi来解释流动性挖矿的原理,因为Sushi的代码和Uniswap是完全一样的,对于Swap,我们通过对Uniswap的AMM机制剖析,得出结论如下:

一个交易池需要LP放入两种资产,才能实现AMM,让交易员实现Swap交易;

一个LP放入两种资产到交易池后,他会得到相应数量的代币作为LP凭证,这个代币通常就称为LP,因为稍后可以用LP提取前期放入的流动性资产并获取手续费收入。注意到每个交易池对应的LP凭证代币都是不同的,不能用A池的LP代币去B池提取流动性。

手续费是激励LP放入流动性的关键。手续费通常为0.1%~0.3%,其中大部分归LP,小部分由项目本身收取以支付开发运营费用等。

Swap的手续费虽然看上去比传统的撮合交易要高几倍,但是链上交易频率较低,如果交易额度不是很大,手续费实际收入是很少的。越是交易额低的池子,手续费收入越低,做LP的人越少,反过来导致交易额越低。

因此,如何激励LP,尤其是没有什么流动性的新交易池,就是一个大问题。

我们来看看Sushi的流动性挖矿,是如何激励LP的。

假设一个新的交易池ETH/USDC没有什么流动性,为了鼓励大家去做LP,Sushi引入了一种锁仓挖矿的方式:

一个做市商放入ETH/USDC后,获得相应数量的LP;

不要在手里持有LP,而是把LP质押到挖矿合约中,此合约按照设定的规则,按质押金额和质押时长发放奖励,奖励的代币就是SUSHI;

一段时间后,从挖矿合约中解除质押,获得SUSHI奖励,再把解除质押的LP用于提取流动性资产,获得ETH/USDC以及手续费。

由于存在挖矿,因此收益除了手续费,还额外多了挖矿奖励SUSHI。把SUSHI卖掉,那就是双份奖励,自然收获双份快乐。

我们假设第一步投入总价值$10000的资产到交易池,获得10000个LP,再假定10000个LP放入挖矿合约中,每天收获100个SUSHI,一个SUSHI如果是$0.1,那么投入$10000,每天的挖矿收入就是$10,日收益率0.1%,年化收益率36.5%。

但是,且慢,SUSHI也是凭空发出的代币,你挖我挖他也挖,挖出来你卖我卖他也卖,很快就能把SUSHI卖成$0.01,$0.001,直到归零。

不下点套,能让你随随便便卖掉挖出来的SUSHI?

怎么下套?这就是流动性挖矿的“精髓”所在。

对ETH/USDC这种普通的交易池,每10000个LP每日可挖出100个SUSHI,这叫普通矿池。

还有一种交易池,SUSHI/USDC,每10000个LP每日可挖出1000个SUSHI,这叫超级矿池。

那谁会挖普通矿池啊,当然是直接挖超级矿池了!

看仔细了,超级矿池是SUSHI/USDC,为了能挖超级矿池,首先要获得它的LP,而它的LP需要注入的资产是SUSHI和USDC。

一开始挖矿的时候,大家手里有SUSHI么?

为了挖超级矿池,你得先挖普通矿池,等待一段时间,获得SUSHI奖励后,不能把SUSHI卖掉,而是再用USDC配对,去SUSHI/USDC做LP,才能挖超级矿池。

这就是老司机说的一池、二池。一池就是普通矿池,二池就是奖励加倍的超级矿池。

下图就是如何在手里没有SUSHI的情况下先在一池挖矿,再去二池挖矿,以便获得更高的收益:

┌──────┐

│ ▼

ETH USDC │ SUSHI USDC

│ │ │ │ │

▼ ▼ │ ▼ ▼

┌─────────────┐ │ ┌─────────────┐

│Swap: │ │ │Swap: │

│ETH/USDC │ │ │SUSHI/USDC │

└─────────────┘ │ └─────────────┘

│ │ │

ETH-USDC-LP │ SUSHI-USDC-LP

│ │ │

▼ │ ▼

┌─────────────┐ │ ┌─────────────┐

│Mining: │──┘ │Mining: │──> SUSHI

│ETH-USDC-LP │ │SUSHI-USDC-LP│

└─────────────┘ └─────────────┘

也有人会想,既然大家手里都没有SUSHI,要挖二池就要有SUSHI,但是挖一池获得SUSHI奖励太费时间,我直接去SUSHI/USDC池子里买点SUSHI,买到了SUSHI直接挖二池它不香么?

恭喜你有这样聪明的头脑。回顾上文我们讲Uniswap的x * y = k恒乘积公式,买入SUSHI就会直接推高SUSHI的价格,比如把SUSHI从$0.1买到了$1。

这个时候,一池矿工的收益率就从年化36.5%直接变成了365%,二池的收益率更不得了了,这会导致更多的人冲进来挖矿。更多的人去买SUSHI,导致SUSHI价格更高,比如涨到$10,挖矿收益率更高,如此反复循环。

那SUSHI不得涨到天上去?那也不会,因为矿池每天的产出是固定的。比如一池每天产出100个SUSHI,一个人投入$10000每天收获100个SUSHI,但是另一个人也投入$10000,两人每天就各自只能收获50个SUSHI了。因此,随着矿工的涌入,挖矿收益率会降低,低到一个程度,某些矿工就会主动撤退。

撤退的矿工会将手里的SUSHI卖出以获得实际的挖矿收益。有的人在$1的价格卖出,有的人在$10的价格卖出。随着挖出的SUSHI越来越多,必然有越来越多的矿工开始抛售SUSHI,直到某个时间点,卖出的SUSHI比买入的SUSHI多,SUSHI价格开始下降。

这一降不要紧,关键是收益率随之下降。一旦价格下跌的预期形成,矿工就会争先恐后地抛售SUSHI,SUSHI价格也随之断崖下跌,收益率砍掉一个0或者两个0不叫个事儿,老司机称这种现象叫“矿塌了”。

所以流动性挖矿是短期内迅速实现冷启动的一种模式,通过激励,短期内迅速获得大量用户。但是它的泡沫来得快去得也快,早期的矿工获得的收益实际上是由高位接盘的后期买家支付的,参与流动性挖矿一定要认清潜在的风险,包括合约漏洞的风险,不能被表面虚高的年化收益率给蒙蔽了双眼。

也有人会想,这么好的一本万利的生意,为什么以前没有赌场做?这是因为区块链的数学加密算法保证了计算公开透明,没有任何人能篡改规则。大家只有在确信规则透明可靠的情况下,才会参与这个游戏。如果是传统的网站,能随意修改数据库,自然不会有人相信这个游戏规则本身是公平的。

可以肯定的是,大多数流动性挖矿的项目,最终除了早期矿工,肯定是发行代币的项目方大赚特赚。但我们也应该看到流动性挖矿的积极一面:如果一个类似Uniswap的项目可以长期稳定地运行,且项目收益定期分配给持有UNI的投资人,那么流动性挖矿也是一种早期代币分发的机制,因为早期流动性挖矿的矿工作为参与者为项目提供了大量流动性,客观上推动了项目的快速发展。事实上Uniswap也搞过一段时间的流动性挖矿。

通过本文的讲解,关于流动性挖矿,相信各位童鞋已经理解了它的原理。

Comments

Make a comment

Sign in to make a comment

Author: 廖雪峰

Publish at: ...

关注公众号不定期领红包:

加入知识星球社群:

关注微博获取实时动态:

廖雪峰的官方网站

©Copyright 2019-2021

Powered by iTranswarp

Feedback

License

流动性挖矿终极指南 | 登链社区 | 区块链技术社区

流动性挖矿终极指南 | 登链社区 | 区块链技术社区

文章

问答

讲堂

专栏

集市

更多

提问

发表文章

活动

文档

招聘

发现

Toggle navigation

首页 (current)

文章

问答

讲堂

专栏

活动

招聘

文档

集市

搜索

登录/注册

流动性挖矿终极指南

dafsic

更新于 2022-02-14 14:25

阅读 3696

流动性挖矿是什么

如何参与流动性挖矿

通过跨链桥转移token

杠杆借贷挖矿(做多做空以及杠杆)

[阅读原文](https://mp.weixin.qq.com/s/hETF3rIFY1QB88p-JvxpkA)

## 本文将分成四部分来介绍:

1. 流动性挖矿是什么

2. 如何参与流动性挖矿

3. 通过跨链桥转移token

4. 杠杆借贷挖矿(做多做空以及杠杆)

## 一、首先解释下什么是流动性挖矿

最原始的POW挖矿类似btc、eth等是用矿机去挖,这就需要大量机器、场地、技术团队等成本。后来有了POS挖矿,只要很少的机器和场地和技术团队成本,但是额外的为了防止女巫攻击,每个矿工都要质押币。还有一些类似存储挖矿等,也差不太多。

他们挖的币来自哪里呢?一个是出块奖励,另一个是转账交易的手续费。但我们只有获得出块权才能获得奖励,这竞争还是很大的,所以一般人挖矿都是加入到大矿池,出块之后奖励大家按照比例分。或者直接出钱买算力,代价就是要收服务费,还要信任服务商不会坑你,不会跑路

另一方面,随着智能合约带来的defi繁荣景象,以及人们对去中心化生态中的中心化交易所的不信任,或者说不纯粹。诞生了去中心化交易所dex,当然首先诞生在eth链上。而dex没有传统交易所的订单簿,取而代之的是一个个的流动性池。比如eth/uni这个交易对,假设1个eth能换100个uni,然后大家就可以按照这个比例往eth/uni的这个池子里存币,假设池子里有10个eth和1000个uni,这个比例就是价格。所以可以用1个eth买走100个uni,那么这个池子现在就是11个eth和900个uni了,比例就变成了11/900,你再用1个eth就只能买走不到90个uni了。显然这个池子越大它的流动性就越好,滑点就越低。如果池子里有1亿个eth和100亿个uni,那么你再用1个eth买走100个uni,对它们的比例的影响基本可以忽略。

这就是流动性挖矿的逻辑,去中心化交易所希望做大它的池子,所以需要我们向池子里添加流动性,把交易的手续费作为奖励按比例分配给我们。dex一般是智能合约,不需要出块,但也会发自己的代币,所以也会有一部分代币奖励给流动性提供者(简称LP)。这看起来与传统挖矿区别就不大了,质押虚拟币,然后按比例分交易手续费和平台代币,代币一般会越来越少,跟出块奖励越来越少一样。

## 二、如何进行流动性挖矿

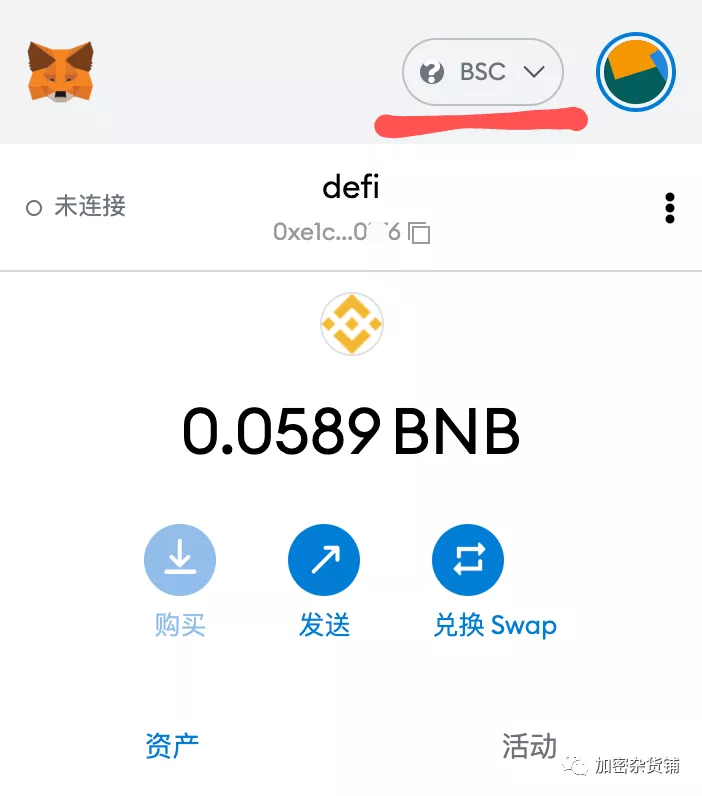

逻辑讲完后,开始讲下具体怎么挖,简单来说就是往池子里添加流动性。当然各个大公链上都有自己的dex,像什么以eth、bsc、avax、cosmos、fantom等等,甚至每条链上也不止一个,有的提供主流币的交易的,还有专门提供稳定币交易的等等,所以可挖的地方很多。下面以bsc链上的pancakeSwap交易所举例。第一步是创建钱包,在哪条链上挖就要创建哪个链上的钱包,一般都有浏览器插件钱包,我是用metamask钱包添加的bsc网络。

然后添加相应的token,比如我要挖cake和usdt的交易对,我就添加这两个就行了。

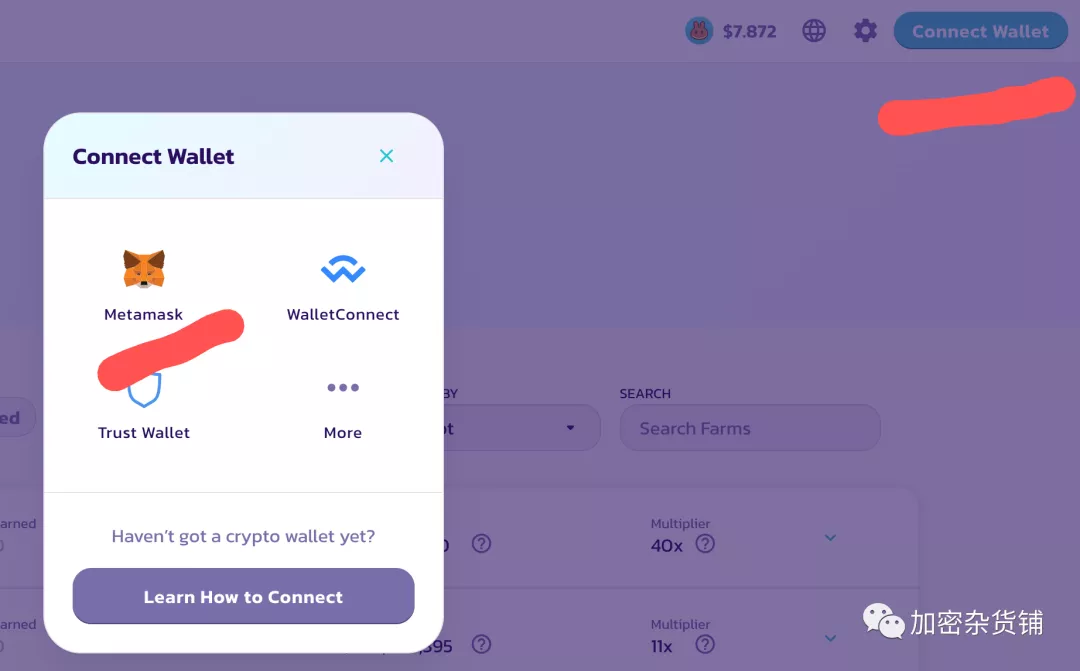

第二步是用钱包登录去中心化交易所,直接在浏览器上输入交易所网址,如pancakeswap.finance。进去之后选择连接钱包,在弹出窗口中选择metamask钱包。

从网站的导航栏选择找到farm,在farm页面找到cake-usdt交易对,然后质押代币即可。它这里是先授权再质押。过程都要与钱包进行交互,需要花gas费,bsc链上的gas费很低。

## 三、通过跨链桥转移token

前面说过,可以流动性挖矿的地方很多,一会这个链上的收益高一会那个链上的收益高,或者哪个链又出新币了等等。这时候我们就需要把钱转移到别的链上挖收益更高的,当然一般收益高风险也大,看个人对项目的了解程度与风险偏好了。

比如我们现在想从eth链转移到bsc链上去挖矿。最简单的方法是通过中心化交易所如币安等。但是要先从eth把币充值到币安,可能还需要卖币买币,然后再提现到bsc链上。这都是需要手续费的,充提币也比较麻烦,而且中心化交易所还要kyc。这时候就可以考虑跨链桥了,如果项目方有做跨链,就可以通过跨链桥直接从eth转移token到bsc,如果没有就要通过eth链上的dex把token换成usdt等币,然后将usdt转移到bsc链上。

上图是用multichain跨链桥把eth链上的usdt转移bsc链上,可以看到我们能收到99.1个usdt。如果先从eth转到中心化交易所,然后再提币到bsc上,估计不剩啥了,eth的gas费太高了

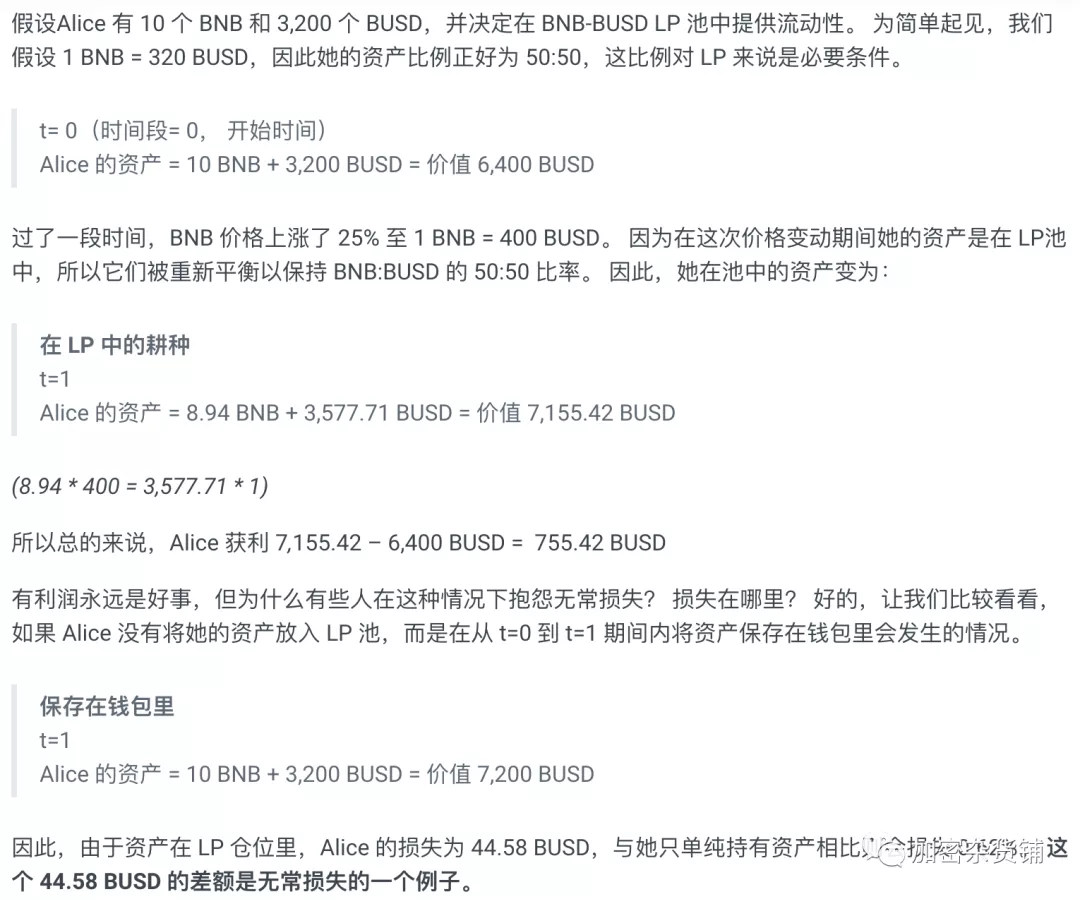

## 四、杠杆借贷流动性挖矿

流动性挖矿中不得不知的一个概念就是无常损失。下面的截图很好的解释了什么是无常损失:

前面说到一个很重要的观点,池子里的比例就是价格。所以,无常损失的本质就是池子里的比例与真实比例不一致,形成差价。套利者就会开始赚差价了,上图的例子就是当bnb涨价时,套利者就会用他的busd来买池子里的bnb,最终使其与真实的比例一致。反之,bnb价格下跌的时候,套利者就会来你的池子里卖他的bnb。既然别人能赚走差价,就意味着无论涨跌都有无常损失。

显然如果池子里的交易对能够同步波动,就不会有无常损失了。所以,像curve提供稳定币挖矿的平台很受欢迎,即使它的收益并不高。我们相信市场是联动的,btc下跌,bnb也会下跌,虽然幅度不同,只要时间够长,方向是一样的。所以我们就可以进行bnb-btc这个交易对挖矿,来减少无常损失。

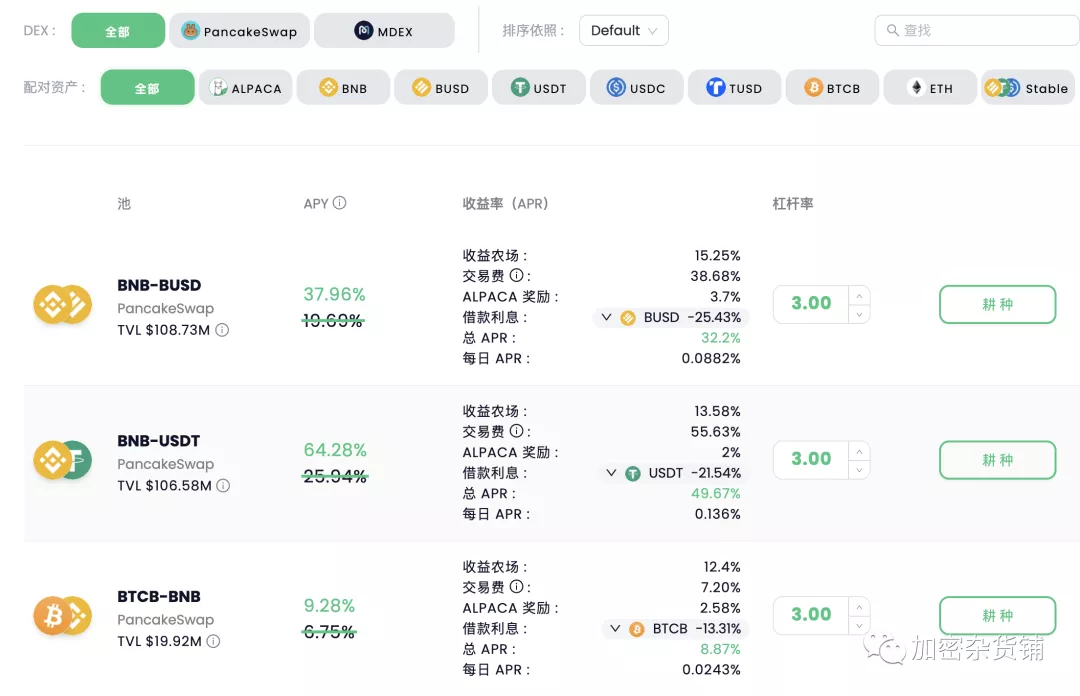

另外,如果看好bnb不想换成busd去挖矿,我们可以抵押10个bnb借出3200个busd进行挖矿,bnb大幅上涨后,我们依然可以用3200个busd赎回10个bnb,挖矿的同时享受持币收益。或者也可以反过来,抵押usdt借出bnb。但中心化交易所的抵押借币,都是超额抵押,抵押10个bnb可能只借出5个bnb等值的busd。毕竟我们要把币提出平台吗,这很正常。如果有挖矿平台本身提供借贷,我们就可以无抵押借贷了,因为我们借完也不提出来,也在平台上挖矿,这类似于中心化交易所的杠杆交易(不是合约)。即我们可以拿20个bnb,然后借6400个busd进行挖矿,这就是杠杆挖矿。这时我们的账户有20个bnb和6400个busd,如果不考虑无常损失,即使bnb归零,我们依然有6400个busd,够还当时借的债务了。所以,平台只要计算好无常损失,设置好爆仓价格,完全可以借给我们挖矿。平台赚取稳定的借款的利息,我们扩大挖矿收益,这个逻辑是成立的。当然我们也可以向平台存款,收取稳定利息,这就是defi赋予我们的权利。杠杆挖矿平台我用的是alpacafinance.org,最大的杠杆是3倍。

到这里就有太多策略了,就自己组合了,比如同一个交易对,开两个挖矿的单,一个做多一个做空,赚取稳定的挖矿收益,但要不断手动开启关闭来平衡。

总结一下,由于这个领域涉及的太多了,我只是纵向的介绍下,包括各种相似的平台都有很多,大家自行搜索,很多地方我也没讲清楚,操作过程中遇到我没也可以后台留言一起探讨。可以发现,通过去中心化交易所,跨链桥,借贷,c2c ,就不再需要中心化交易所了,除非你是赌狗,想玩合约。

祝大家早日自由!

阅读原文

本文将分成四部分来介绍:

流动性挖矿是什么

如何参与流动性挖矿

通过跨链桥转移token

杠杆借贷挖矿(做多做空以及杠杆)

一、首先解释下什么是流动性挖矿

最原始的POW挖矿类似btc、eth等是用矿机去挖,这就需要大量机器、场地、技术团队等成本。后来有了POS挖矿,只要很少的机器和场地和技术团队成本,但是额外的为了防止女巫攻击,每个矿工都要质押币。还有一些类似存储挖矿等,也差不太多。

他们挖的币来自哪里呢?一个是出块奖励,另一个是转账交易的手续费。但我们只有获得出块权才能获得奖励,这竞争还是很大的,所以一般人挖矿都是加入到大矿池,出块之后奖励大家按照比例分。或者直接出钱买算力,代价就是要收服务费,还要信任服务商不会坑你,不会跑路

另一方面,随着智能合约带来的defi繁荣景象,以及人们对去中心化生态中的中心化交易所的不信任,或者说不纯粹。诞生了去中心化交易所dex,当然首先诞生在eth链上。而dex没有传统交易所的订单簿,取而代之的是一个个的流动性池。比如eth/uni这个交易对,假设1个eth能换100个uni,然后大家就可以按照这个比例往eth/uni的这个池子里存币,假设池子里有10个eth和1000个uni,这个比例就是价格。所以可以用1个eth买走100个uni,那么这个池子现在就是11个eth和900个uni了,比例就变成了11/900,你再用1个eth就只能买走不到90个uni了。显然这个池子越大它的流动性就越好,滑点就越低。如果池子里有1亿个eth和100亿个uni,那么你再用1个eth买走100个uni,对它们的比例的影响基本可以忽略。

这就是流动性挖矿的逻辑,去中心化交易所希望做大它的池子,所以需要我们向池子里添加流动性,把交易的手续费作为奖励按比例分配给我们。dex一般是智能合约,不需要出块,但也会发自己的代币,所以也会有一部分代币奖励给流动性提供者(简称LP)。这看起来与传统挖矿区别就不大了,质押虚拟币,然后按比例分交易手续费和平台代币,代币一般会越来越少,跟出块奖励越来越少一样。

二、如何进行流动性挖矿

逻辑讲完后,开始讲下具体怎么挖,简单来说就是往池子里添加流动性。当然各个大公链上都有自己的dex,像什么以eth、bsc、avax、cosmos、fantom等等,甚至每条链上也不止一个,有的提供主流币的交易的,还有专门提供稳定币交易的等等,所以可挖的地方很多。下面以bsc链上的pancakeSwap交易所举例。第一步是创建钱包,在哪条链上挖就要创建哪个链上的钱包,一般都有浏览器插件钱包,我是用metamask钱包添加的bsc网络。

然后添加相应的token,比如我要挖cake和usdt的交易对,我就添加这两个就行了。

第二步是用钱包登录去中心化交易所,直接在浏览器上输入交易所网址,如pancakeswap.finance。进去之后选择连接钱包,在弹出窗口中选择metamask钱包。

从网站的导航栏选择找到farm,在farm页面找到cake-usdt交易对,然后质押代币即可。它这里是先授权再质押。过程都要与钱包进行交互,需要花gas费,bsc链上的gas费很低。

三、通过跨链桥转移token

前面说过,可以流动性挖矿的地方很多,一会这个链上的收益高一会那个链上的收益高,或者哪个链又出新币了等等。这时候我们就需要把钱转移到别的链上挖收益更高的,当然一般收益高风险也大,看个人对项目的了解程度与风险偏好了。

比如我们现在想从eth链转移到bsc链上去挖矿。最简单的方法是通过中心化交易所如币安等。但是要先从eth把币充值到币安,可能还需要卖币买币,然后再提现到bsc链上。这都是需要手续费的,充提币也比较麻烦,而且中心化交易所还要kyc。这时候就可以考虑跨链桥了,如果项目方有做跨链,就可以通过跨链桥直接从eth转移token到bsc,如果没有就要通过eth链上的dex把token换成usdt等币,然后将usdt转移到bsc链上。

上图是用multichain跨链桥把eth链上的usdt转移bsc链上,可以看到我们能收到99.1个usdt。如果先从eth转到中心化交易所,然后再提币到bsc上,估计不剩啥了,eth的gas费太高了

四、杠杆借贷流动性挖矿

流动性挖矿中不得不知的一个概念就是无常损失。下面的截图很好的解释了什么是无常损失:

前面说到一个很重要的观点,池子里的比例就是价格。所以,无常损失的本质就是池子里的比例与真实比例不一致,形成差价。套利者就会开始赚差价了,上图的例子就是当bnb涨价时,套利者就会用他的busd来买池子里的bnb,最终使其与真实的比例一致。反之,bnb价格下跌的时候,套利者就会来你的池子里卖他的bnb。既然别人能赚走差价,就意味着无论涨跌都有无常损失。

显然如果池子里的交易对能够同步波动,就不会有无常损失了。所以,像curve提供稳定币挖矿的平台很受欢迎,即使它的收益并不高。我们相信市场是联动的,btc下跌,bnb也会下跌,虽然幅度不同,只要时间够长,方向是一样的。所以我们就可以进行bnb-btc这个交易对挖矿,来减少无常损失。

另外,如果看好bnb不想换成busd去挖矿,我们可以抵押10个bnb借出3200个busd进行挖矿,bnb大幅上涨后,我们依然可以用3200个busd赎回10个bnb,挖矿的同时享受持币收益。或者也可以反过来,抵押usdt借出bnb。但中心化交易所的抵押借币,都是超额抵押,抵押10个bnb可能只借出5个bnb等值的busd。毕竟我们要把币提出平台吗,这很正常。如果有挖矿平台本身提供借贷,我们就可以无抵押借贷了,因为我们借完也不提出来,也在平台上挖矿,这类似于中心化交易所的杠杆交易(不是合约)。即我们可以拿20个bnb,然后借6400个busd进行挖矿,这就是杠杆挖矿。这时我们的账户有20个bnb和6400个busd,如果不考虑无常损失,即使bnb归零,我们依然有6400个busd,够还当时借的债务了。所以,平台只要计算好无常损失,设置好爆仓价格,完全可以借给我们挖矿。平台赚取稳定的借款的利息,我们扩大挖矿收益,这个逻辑是成立的。当然我们也可以向平台存款,收取稳定利息,这就是defi赋予我们的权利。杠杆挖矿平台我用的是alpacafinance.org,最大的杠杆是3倍。

到这里就有太多策略了,就自己组合了,比如同一个交易对,开两个挖矿的单,一个做多一个做空,赚取稳定的挖矿收益,但要不断手动开启关闭来平衡。

总结一下,由于这个领域涉及的太多了,我只是纵向的介绍下,包括各种相似的平台都有很多,大家自行搜索,很多地方我也没讲清楚,操作过程中遇到我没也可以后台留言一起探讨。可以发现,通过去中心化交易所,跨链桥,借贷,c2c ,就不再需要中心化交易所了,除非你是赌狗,想玩合约。

祝大家早日自由!

学分: 0

分类: DeFi

标签:

流动性挖矿

指南

点赞 0

收藏 3

分享

Twitter分享

微信扫码分享

你可能感兴趣的文章

Solidity 非权威开发指南(4): OpenGSN

1731 浏览

Move Prover 实用指南

2245 浏览

写给Solidity开发者的Solana入门指南

5269 浏览

Solidity 非权威开发指南(2):语法摘要

1646 浏览

给 Web3 项目的智能合约安全指南

1674 浏览

给程序员的Web3入门指南

3470 浏览

相关问题

求uniswap V3 的流动性挖矿的开源项目链接

2 回答

单币矿池开发问题

3 回答

在本地部署流动性挖矿的时候报错,请问是为什呢么?

1 回答

0 条评论

请先 登录 后评论

dafsic

关注

贡献值: 37

学分: 2

江湖只有他的大名,没有他的介绍。

文章目录

关于

关于我们

社区公约

学分规则

Github

伙伴们

ChainTool

为区块链开发者准备的开源工具箱

合作

广告投放

发布课程

联系我们

友情链接

关注社区

Discord

Youtube

B 站

公众号

关注不错过动态

微信群

加入技术圈子

©2024 登链社区 版权所有 |

Powered By Tipask3.5|

粤公网安备 44049102496617号

粤ICP备17140514号

粤B2-20230927

增值电信业务经营许可证

×

发送私信

请将文档链接发给晓娜,我们会尽快安排上架,感谢您的推荐!

发给:

内容:

取消

发送

×

举报此文章

垃圾广告信息:

广告、推广、测试等内容

违规内容:

色情、暴力、血腥、敏感信息等内容

不友善内容:

人身攻击、挑衅辱骂、恶意行为

其他原因:

请补充说明

举报原因:

取消

举报

×

如果觉得我的文章对您有用,请随意打赏。你的支持将鼓励我继续创作!

一文读懂 DeFi 及流动性挖矿高收益的风险、可持续性、数据真实性 | CoinVoice

一文读懂 DeFi 及流动性挖矿高收益的风险、可持续性、数据真实性 | CoinVoice

风险提示:请理性看待区块链,树立正确的货币观念和投资理念,不要盲目跟风投资,本站内容不构成投资建议,请谨慎对待。

免责声明:本站所发布文章仅代表个人观点,与CoinVoice官方立场无关

AC Capital

链声实验室

|

寻求报道

|

App下载

Toggle navigation

首页

快讯

专栏

所有专栏

申请入驻专栏

活动

专题

独角兽

微信扫一扫

下载APP

登录

Toggle navigation

立即登录

首页

快讯

专栏

所有专栏

申请入驻专栏

活动

专题

独角兽

×

欢迎登录COINVOICE

请输入正确的手机号

密码必须包含大小写字母,包含数字,包含8-32个字符

>> 按住滑块,拖拽到最右边

忘记密码

登录

×

注册

使用已有账号登录

请输入正确的手机号

发送验证码 请输入正确的验证码

密码必须包含大小写字母,包含数字,包含8-32个字符

重复密码不一致

为了您的账户安全,密码必须

包含大写字母,包含小写字母,包含数字,包含8-32个字符

我已阅读并同意《COINVOICE服务条款》和 隐私政策

注册

×

重置密码

请输入正确的手机号

发送验证码 请输入正确的验证码

密码必须包含大小写字母,包含数字,包含8-32个字符

重复密码不一致

为了您的账户安全,密码必须

包含大写字母,包含小写字母,包含数字,包含8-32个字符

重置

一文读懂 DeFi 及流动性挖矿高收益的风险、可持续性、数据真实性

Defi之道

2020年07月28日

分享

本文来自

链闻CHAINNEWS-Defi之道,

经作者 Defi之道 授权转载。

来源 | 巴比特

Coinbase 打造的 Around the Block 系列旨在阐明加密行业中的关键问题。在本期文章中,Coinbase 企业开发+风险投资部门的贾斯汀·玛特(Justin Mart)探索了迅速发展的 DeFi 格局和“收益耕耘(即流动性挖矿)”的出现,以及该领域的其他重要新闻。

1

DeFi 与流动性挖矿现象

在上个月,DeFi 协议的所有指标均出现爆炸式增长,总价值锁定(TVL)超过了 $ 30 亿,这是由 Compound 治理代币($ COMP)的推出和随后引发的“流动性挖矿”热潮触发的。

什么是流动性挖矿?

大多数加密货币协议被设计为去中心化的。对于基础级别的网络(如比特币和以太坊),这是通过工作量证明来实现的,任何人都可以成为矿工并赚取一些 BTC 或 ETH,代价是帮助保护网络的安全。这样,网络控制权分配或多或少是民主的(例如一个 CPU 一个投票权)。

但是基于以太坊的项目如何实现去中心化?一种途径是以代币的形式将治理移交给协议的用户,从而有效地将用户变成利益相关者。这正是 Compound (自主借 / 贷协议)开创的。他们正在发行 $COMP 代币,该代币为网络用户提供了对 Composite 协议的管理权,并根据他们对该协议的使用按比例分配了代币。

听起来不错吧?我们得出了两个观察结果:

COMP 治理代币的价值维持。Compound 是领先的 DeFi 借用 / 借出协议,该网络的治理权很强大。

将 COMP 按比例分配给该协议的用户是免费的收益。COMP 仅仅是使用 Compound 的额外好处。

COMP 发布时,由于 Compound 在 DeFi 生态系统中的领先地位,该代币的价值迅速升值。社区很快意识到向 Compound 中添加资产和 / 或向其借入资产可以产生很高的利率,因为分配了额外的 COMP (在某些时候超过 100%的 APY)。

因此,使用协议来赚取本地平台代币的做法被称为“流动性挖矿”。

Compound 都经历了什么

流动性挖矿推动了资本的大量涌入 Compound——在 6 月中旬的一周内,将近十亿美元进入 Compound 中,使其锁定总价值(TVL)从 1 亿美元增至高峰时的超过 17 亿美元。COMP 同样以 80 美元左右的价格开盘,并暴涨至最高 300 美元以上。

但是,并非所有指标都像看起来那样诚实。使用 Compound,可以将你的资金规模进行放大,从而提高收益。例如:

将 100 USDC 作为抵押品添加到 Compound (赚取利息+ COMP 奖励)

使用您的 100 USDC 抵押品借入 70 DAI (支付利息但可以赚取 COMP 奖励)

再将这 70 DAI 换成 70 USDC (在 DEX 上进行)

重复步骤 1

DeFi 的可组合性增加了另一个维度,也可以在不同协议之间堆叠收益。例如,您可以将 DAI 锁定在 Compound 中,然后将您的 Compound-DAI 代币存入 Balancer 中以进行其他流动性挖矿。

DeFi 数据追踪网站 defipulse.com 对报告的 TVL 进行了一些理清,截至 2020 年 7 月 23 日,他们报告 Compound 的 TVL 为 5.5 亿美元。

流动性挖矿并非没有风险

在高效市场中,收益增加反映着风险也在增加。尽管当今的 DeFi 市场效率低下,但 DeFi 收益率过高仍然表明存在额外风险:

*智能合约风险:智能合约中的潜在漏洞容易被黑客利用,仅今年就有几个案例(bZx,Curve,lendf.me)。DeFi 的激增导致成千上万的价值蜂拥新生的协议中,从而增加了攻击者发现漏洞的诱因。

*系统设计风险:许多协议尚处于萌芽状态,激励机制可能存在缺陷。(例如,Balancer,由于一个简单的缺陷,FTX 平台能够独占捕获大于 50%的流动性挖矿收益)

*清算风险:抵押品容易波动,债务头寸有在市场波动中变得抵押不足的风险。清算机制可能效率不高,可能会遭受进一步损失。

*泡沫风险:底层网络代币(例如 COMP)的价格动态是自反的,因为预期的未来价值跟随使用率,并且使用率受到预期的未来价值的激励。

通常,具有大量资本的 DeFi 协议是黑客利用漏洞的蜜罐。在上线短短的一周内,Balancer 协议就被一家交易所利用,更改了协议规则,代币价格上涨了 3 倍!在某些方面,DeFi 仍然是狂野的西部——在那里请当心。

2

下游影响:看更广泛的 DeFi 生态系统

DEX 交易量激增,开始与中心化交易所交易量竞争。

在过去的一个月中,DEX 的交易量猛增,并且已经开始与一些中心化交易所竞争。

这是流动性挖矿的直接结果,尤其是当递归借贷需要在两个不同的 ERC-20 代币之间交换时。稳定币(如上面的示例所示)最受欢迎,这导致 Curve 占据优势(特定于稳定币的 DEX)。

DEX 还遵循类似且经过验证的增长策略,该策略在 2017 年初受到了很多大型交易所的欢迎:未在其他交易所上市的代币 / 资产可以在 DEX 上线,获得这些资产的投资敞口。在这种情况下,DEX 为所有 DeFi 代币和项目提供流动性。代币的创建可能会超过中心化交易所添加它们的速度,从而使 DEX 成为新的新资产和较小资产的自然交易场所。

在过去 7 天中,DEX 的总 DEX 交易量已超过 10 亿美元,是 2019 年 DEX 总交易量的三倍以上!通过 DEX 的流量比以往任何时候都多。请参阅先前关于 DEX 的 Around the Block 分析及其更多潜力。

DeFi 稳定币第二季度增长强劲

DeFi 中使用的稳定币(尤其是 Dai 和 USDC)在第二季度创下了记录,因为它们具有较低的波动性,可以防止清算风险,因此是首选的流动性挖矿资产。自推出 COMP 以来,USDC 和 Dai 的市值均增长了 50%以上,分别从 7 亿美元变为 11 亿美元,以及从 1 亿美元变为 1.5 亿美元。

所有 ETH 代币的总市值已超过 ETH

最近所有 ETH 代币的市值都超过了 ETH 本身的市值。尽管主要由少数资产(LINK 和 CRO)驱动,但这仍然是一个引人入胜的变化,表明 ETH 生态系统的价值增长速度比基本本地资产更快。

如果您相信胖协议论点,那么它可能表明 ETH 被低估了,因为实用层的增长最终将归结于基础层。但是,如果您不这样做,它可能会引发有关以太坊的长期安全模型的问题,在该模型中,攻击以太坊以从顶层资产中获取价值可能在经济上是合理的。

以太坊遭受网络拥挤的时期 ; 突出扩展挑战

可以预见,DeFi 的活动导致 gas 中位数价格上涨,今天介于 40 到 70 Gwei 之间。一次 ETH 转账的成本约为 0.35 美元,但是更复杂的操作(例如,在 DEX 上交换资产或进入和退出多个流动性挖矿头寸)可能会更加昂贵(有时每笔交易 > 10 美元)。

高昂的 gas 费会很不利,因为它们限制了只有有足够资金的人才能使用 DeFi。当进入和退出流动性挖矿的成本为 10 美元时,余额有限的部分用户将被切断交易。

高昂的 gas 费是扩展挑战带来的直接结果。尽管今天仍然是阻力,但围绕 ETH 2.0 和 Layer-2 解决方案的努力显示出了有意义的进步,但是我们必须拭目以待,看看这些努力如何发挥作用。

其他 DeFi 项目激增

*Wrapped BTC 项目:Wrapped BTC 项目创建了一种以太坊 ERC-20 代币,该代币可在比特币区块链上以 1:1 的汇率兑换为 BTC,从而将 BTC 和 ETH 链结合起来,并将 BTC 的资产负债表纳入 DeFi。随着用户寻求更多的资金用于流动性挖矿,这些 ERC-20 BTC 数量大幅增加。BitGo 的 wBTC 和 Ren 的 rBTC 是引人注目的佼佼者,两者锁定着约 1.4 亿美元的 BTC (而 wBTC 则以 1.3 亿美元成为明显的领导者)。

*Balancer:类似于 Uniswap 的流动性提供商和 DEX 推出了流动性挖矿治理代币的产品,其 TVL 迅速增长到超过 2 亿美元。

*Aave:一种类似于 Compound 的借 / 贷协议,但具有闪电贷功能,本地 LEND 治理代币和具有区分性的贷款产品。在 COMP 迅速增长之后,LEND 的价值已显着增加,而 Aave 的 TVL 同样也暴涨至 4.5 亿美元以上。

*Synthetix:一种基于以太坊的合成资产协议,具有相似的流动性挖矿机制,Synthetix 也实现了惊人的增长。他们的合成美元 sUSD 在稳定币爆炸中占据了一部分交易量。

*yEarn Finance:一套 DeFi 产品,包括自动交易顾问,可将您的存款分配给收益最高的协议。他们发布了具有独特属性的治理代币(YFI),因为它没有预售,也没有外部资金,但却拥有固定的供应,并且代币都是通过流动性挖矿获得的。发行后,资本便涌向了流动性挖矿,年收益率高达 1000%。

*基础设施:Chainlink 旨在成为为加密货币和 DeFi Dapps 套件提供动力的预言桥,其代币 Link 价格飙升至 8 美元以上历史新高,市值突破前十。InstaDapp 作为一个简单的平台,可轻松管理流动性挖矿头寸,TVL 飙升至近 2 亿美元。

*其他:Ampleforth 独特的“不相关代币”大幅上涨;UMA 发行了合成 COMP 代币(yCOMP)以实现做空,并为固定利率贷款提供了一种收益美元;mStable 为其稳定币协议标准的代币进行了销售;bZx 的治理代币在 uniswap 上发行之后大幅上涨。

DeFi 活动是真实的吗?

对于所有令人印象深刻的指标,资产估值的增长和锁定价值指标飞速增长,这是真的吗?

我们在前面提到过,锁定价值是可以进行作弊的,资产可以通过其他协议递归地存放或堆叠。这肯定导致了一些奇怪的结果。考虑一下 Compound 的 DAI 规模,他们列出的 Compound 中的 DAI 比现有流通的 DAI 数量还要多!这种情况仅当在递归循环中提供,借用和重新提供相同的 DAI 时,这才有可能。

因此,如果我们不能从表面上看 TVL,那么对于访问 DeFi 的用户数量又能说些什么呢?

相对于主流交易所(例如拥有 3500 多万个帐户的 Coinbase)所享有的吸引力,DeFi 的这一数字相对较低,但是 DeFi 趋势仍然推动了强劲的增长,年初至今用户增长超过 100%。请注意,DeFi 中没有“帐户”,只有唯一的地址,因此这个数字不太乐观。

相对明显的是,DeFi 现象仍适用于复杂的加密用户,这类用户能够浏览自托管钱包的世界并了解其中的风险和机遇。

但是,这些指标仍然不能忽略。即使考虑递归收益机制,所有 DeFi 的 30 亿美元 TVL 也很难被忽略 。吸引力和使用率处于明显的上升轨迹,而 DeFi 是当今加密货币中的突出叙述。

高估值和高回报是否可持续?

退后一步,我们可以看到一个清晰的周期:

各种协议开始添加流动性挖矿治理代币

随着用户通过流动性挖矿获取治理代币,锁定总价值(TVL)将会上涨

在 TVL 和其他指标暴涨的背景下,治理代币的估值增加

重复进行第 2 步,增加流动性挖矿激励措施

这样的周期通常表明估值偏离了基本面。

但是,这就是加密历史上引导增长的方式。大量的经济激励措施提高了项目在用户中知名度,并且人们闯入围墙参与其中。随着时间的推移,用户进入入口会变得更加平滑,收入模型会更加完善,产品也会变得更加人性化。

因此,这看起来与 2013 年的比特币情况相似。当时只有少数人能够获得比特币,但价格走势推动了比特币的知名度和增长。尽管前往目的地的道路崎岖,但随着时间的推移将变得越来越好。

如今,DeFi 的高投资回报引发了相似的知名度,但只有精通加密技术的人才能通过 DeFi 大赚一笔。这些数字有些模糊不清,但这种趋势毋庸置疑,随着时间的推移,产品和体验会越来越好。

但,有一点是确定的市场和收益存在的地方也是投机活动的滋生之地。

End

扫码关注 ~

你就是圈子里的 DeFi 大咖!

欢迎加入社群,与我们讨论如何参与更多 DeFi 项目、探索 DeFi 规则原理 ~

加入方式:扫码关注,后台点击【加入社群】

DeFi 之道公众号后台

回复“财富”获取 DeFi 热门项目白皮书合集 !

回复“研究”获取 DeFi 研究报告合集!

回复“论文”获取 DeFi 相关论文合集!

干货持续更新中,敬请关注……

声明:本内容为作者独立观点,不代表 CoinVoice 立场,且不构成投资建议,请谨慎对待,如需报道或加入交流群,请联系微信:VOICE-V。

来源:链闻CHAINNEWS-Defi之道

评论0条

Defi之道

简介:专业性+洞察力的中文区块链媒体,致力于探索Web 3.0前瞻内容和深度解读。

作者文章

Web3 的阴暗面:去中心化如何助长 AI 偏见

Web3 的阴暗面:去中心化如何助长 AI 偏见

从荣光中坠落,一文浅谈 Silvergate 崩溃的根本原因

了解零知识(ZK)最新进展:哪个项目能够成为第一个“吃螃蟹的人”

查看更多

专栏

更多>>

BSN发展联盟理事长出席“新型智慧城市创新发展论坛”

由宁波市政府、国家信息中心等单位联合主办的“2020世界数字经济大会暨第十届中国智慧城市与智能经济博览...

软银区块链布局显现,或透露传统VC加密版图

本文深入探究一下日本首富孙正义以及它的软银集团背后的故事。

非理性的繁荣:Meme 币疯狂背后,营销才是出路吗?

Meme 币 FLOKI 距离落地产品规划、产出应用还相去甚远。

“捕风者”小米:区块链会是下一个风口

小米很有可能通过MIUI系统切入区块链领域,为其未来强大的生态链分区划块,又使其离散式的系统协调提供最底层的技术保障。

狗狗币暴涨10倍后,还有多少“暴涨币”?

美国疯狂撒钱的动作已经开始发挥作用,资金已经泛滥到散户们手中的钱都开始乱窜。

CFTC委员会将举行关于DLT和数字货币的远程会议

CFTC委员会将举行关于DLT和数字货币的远程会议

实操教程:如何顺利申请跻身Facebook Libra百大节点?

你知道要如何申请Libra节点吗,一文速览Libra节点要求,满足以下条件即有希望成为Facebook百大验证节点。>>>

国盛证券:央行数字货币研发计划从未停滞

据证券时报网报道,国盛证券认为,区块链产业有望从央行数字货币中受益。国盛证券指出,8 月初央行召开 2019 年下半年工作电视会议中要求加快推进我国法定数字货币 (DC/EP) 研发步伐,这传达了几个重要信息:尽管央行数字货币研究所所长姚前已于 2018 年下半年前往中国证券登记结算有限 ...

DeFi 之道数据日报 (2020.08.28)

。

分叉币的发展史及价值|ETH、BCH、BSV

任何一个人都可以基于原有的数字货币进行改进创造一个新的数字货币,这就是分叉或者叫硬分叉。

关注金融科技新变量

关于我们

商务合作

关于我们

加入我们

免责声明

联系我们

邮箱

coinvoice@163.com

微信

VOICE-V

关注我们

微信公众号

扫码关注

CoinVoice

Copyright © 2020 CoinVoice. 沪ICP备18017380号-1

关注金融科技新变量,提供优质、原创、深度的新金融科技资讯,传递新金融科技价值,致力于服务全球金融科技创新者。

风险提示:本站所发布文章仅代表个人观点,与CoinVoice官方立场无关,请理性看待区块链,树立正确的投资理念,增强反诈意识,不要盲目跟风投资,本站内容不构成投资建议,请谨慎对待。

关注金融科技新变量

下载App

流动性挖矿:以用户为中心的 Token 分配策略 | 登链社区 | 区块链技术社区

流动性挖矿:以用户为中心的 Token 分配策略 | 登链社区 | 区块链技术社区

文章

问答

讲堂

专栏

集市

更多

提问

发表文章

活动

文档

招聘

发现

Toggle navigation

首页 (current)

文章

问答

讲堂

专栏

活动

招聘

文档

集市

搜索

登录/注册

流动性挖矿:以用户为中心的 Token 分配策略

rebase

更新于 2020-11-19 13:27

阅读 2459

原文链接: https://medium.com/bollinger-investment-group/liquidity-mining-a-user-centric-token-distribution-strategy-1d05c5174641

作者: Dmitriy Berenzon

翻译&校对: Rebase社区 & 阿剑

Rebase 是一个极客组织,致力于帮助极客更好地利用科技创新,推动社会变革。

流动性挖矿(Liquidity Mining)在 [2017 年 10 月](https://medium.com/idex/idex-aurora-decentralized-exchange-rewards-4e092c77affc)由 IDEX 率先推出,在 [2019 年 7 月](https://blog.synthetix.io/uniswap-seth-pool-incentives/)由 Synthetix 完善,并于 [2020 年 6 月](https://medium.com/compound-finance/expanding-compound-governance-ce13fcd4fe36)由 Compound 大规模实施。流动性挖矿吸引了数十种协议的想象力,被认为是分配 token 的更好方法。

这对 DeFi 的影响是惊人的 —— 截至本文撰写时,因为 DeFi 应用而[锁定的总价值](https://defipulse.com/)已超过 100 亿美元,而在 2020 年 6 月 16 日,这个数字仅略高于 10 亿美元。这也给以太坊网络带来了压力,由于用户急获取利润,Gas 价格和交易费用也达到了历史最高水平。尽管这种狂热让人想起 2017 年的 ICO 泡沫,但基本面更为牢固。

在这篇文章中,我会解释什么是流动性挖矿,哪些设计取得了良好效果,还有什么可以改进。这个领域正在迅速发展,我希望能捕捉到大部分有趣的进展,并把这些进展分享给希望实现这类程序的协议和希望参与其中的用户。

## 流动性挖矿 101

流动性挖矿是一种网络参与策略,用户向协议提供资金,以换取该协议的原生 token。

几年前,CoinFund 的杰克•布鲁克曼(Jake Brukhman)提到了这个词,他在讨论供给端网络的参与度时谈到了 “[广义挖矿](https://grassfed.network/mining/)”。流动性挖矿的细微差别在于,网络有特定的要求,即流动性供应,用户不需要购买 token,而会获得 token [奖励](https://grassfed.network/mining/),token 通常是一种治理 token,可以让持有者对协议的各项参数(包括价值捕获机制)投票。许多人经常将其称为 “yield farming”,虽然这些术语经常互换使用,但 yield farming 并不需要一个 token (例如,Uniswap 去中心化交易所上的流动性提供者的收益就仅来自于交易所收取的手续费)。

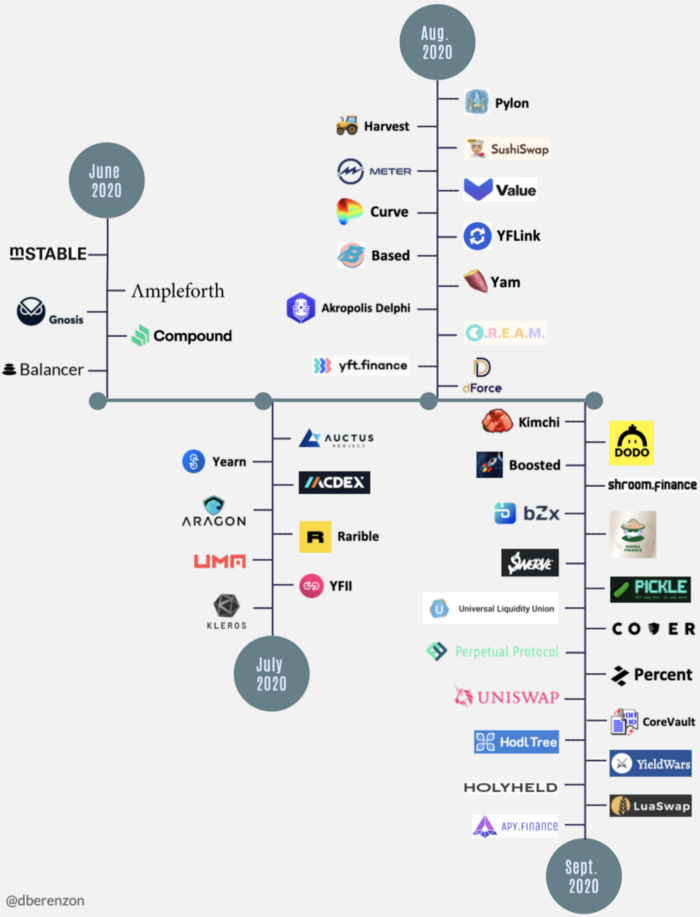

但也不是所有的流动性挖矿项目都是一样的设计和目的。从过去几个月的情况来看,出现了三类:

- **公平启动**。主要目标是通过一些客观的标准(例如成为协议的活跃用户)来分配大部分的 token,而不是直接销售,并确保每个人都有平等的机会来获得 token。你可以想象成 Uber 从一开始就由司机和乘客拥有。

- **编程式去中心化**:主要目标是逐步实现社区所有权并尽量减少资金管理。可以把这看作是 Uber 签署了一项具有法律约束力的协议,在未来几年将其大部分股票分配给司机和乘客。

- **增长型营销**:主要目标是在一段时间内激励特定的用户行为。可以把这看作是 Uber 用 Uber 股票来返还一部分乘客的车费。

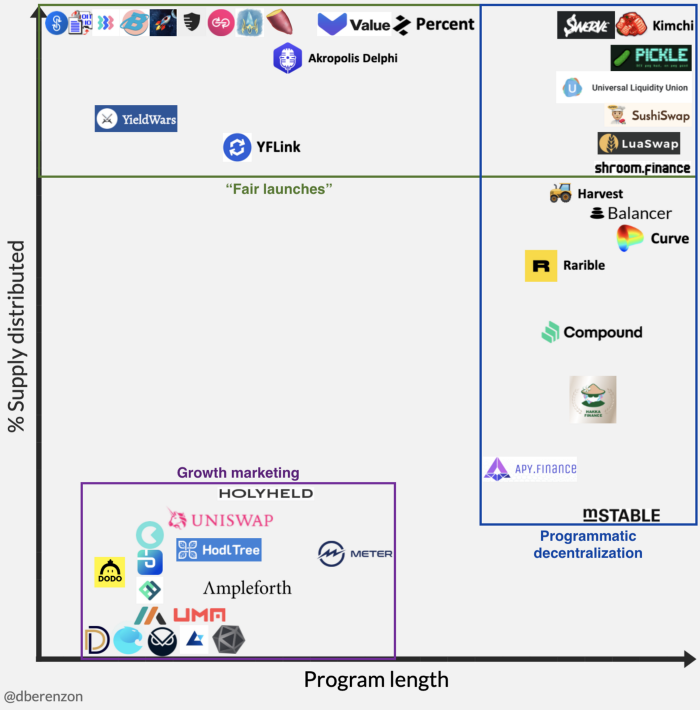

每一个类别都有优点和缺点,某些协议的挖矿方案可能综合了多个类别(例如 Uniswap 硬编码 2% 的通货膨胀,用于长期的编程式分配),方案之间没有绝对的高下,只有契不契合协议的目标。

流动性挖矿很重要,原因有以下几点:

- **发行范围更广**:2017 年的 ICO 让很多散户很生气。私募回合中,大比例的 token 供应量被卖给了投资者,给散户带来了很大的痛苦,因为这些投资者卖出了他们的份额。流动性挖矿试图使竞争环境更加**公平**,让机构投资者和散户投资者都有平等的机会拥有一个协议的原生 token。

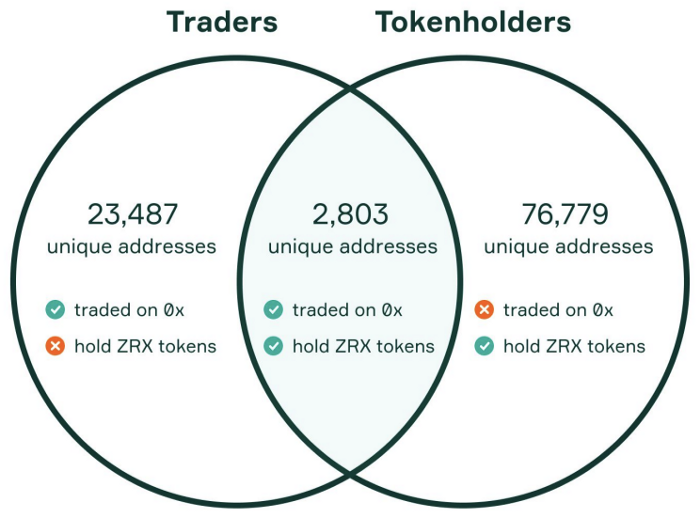

- **更紧密的对接**:流动性挖矿程序的好处是,token 持有人更有可能是协议用户。0x 在 2019 年底分析了他们的 token 持有者基础后,有了下面的见解。流动性挖矿本质上就是在做大这个韦恩图的交集:

- **更具包容性的治理**:在协议中拥有所有权的用户被激励帮助协议取得成功。通过尽早分享潜在的收益,LM 加强了社区参与,并帮助协议启动或过渡到 DAOs。

- **更快速的试错**:在 DeFi 中,流动性 = 可用性。流动性挖矿项目的反身性导致更多的资本随着 token 升值而流入,形成了一个飞轮,降低了团队启动新项目并在市场上获得吸引力的门槛。但它同样会导致相反方向的螺旋式下降 —— 就像比特币矿工在 BTC 价格跌破一定阈值时关闭矿机一样,如果经济效益不再合理,流动性矿工也会从 AMM 或借贷池中撤出资金。这种循环增加了创新的速度,最终有利于行业的发展。

## 哪些设计取得理想效果

在过去的四个月里,市场上已经上演了数十场试验,虽然很容易注意到失败的地方,但很多设计选择是成功的,应该纳入未来的迭代中。

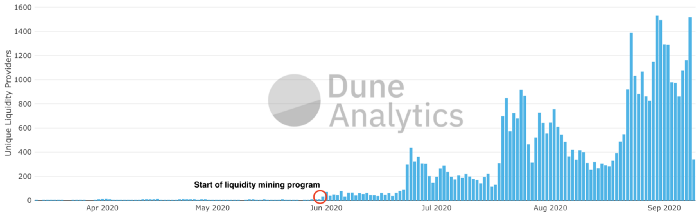

### **奖励长期流动资金**

目前 LM 项目中的流动性大多来自于 “雇佣资本”,他们对协议没有忠诚度,而是追求当时最有利可图的机会。就像你的朋友为了免费的外卖注册了每一家外卖公司一样。这里的问题是,短期流动性不如长期流动性有价值,LM 项目应该调整以反映这一点。

[Ampleforth](http://ampleforth.org/) 在他们的 [Geyser](https://www.ampleforth.org/geyser/) 中的程序 “时间乘数” 机制很好地解决了这个问题,该机制根据**存款时间**长短给予奖励。奖励从第 1 天的 1 倍,到第 30 天的 2 倍,再到第 60 天后的 3 倍,不断增加(而且是追溯性奖励)。因此,很多人愿意等两个月后再提现。

留存数据喜忧参半,但前景乐观。根据团队在 8 月 4 日(项目开始 43 天后)的更新,大约有 6,036 名独立用户试用过 Geyser,其中 4,242 名用户在该日仍然活跃(约 70%的留存率)。根据未经证实的内部消息来源,在 9 月 8 日(78 天后),Geyser(特别是 AMPL-WETH Uniswap 池)有 7,318 名独立用户和 3,193 名活跃用户(约 44% 的留存率)。考虑到许多其他 LM 项目的启动,用户的下降是意料之中的,但流动性的下降更为剧烈 —— 截至 9 月 8 日,在 8300 万美元的总存款中,AMPL-WETH 池有大约 950 万美元的流动性(约 11% 的流动性留存)。

### **调节参数**

不该指望流动性挖矿程序能 “一劳永逸” 地执行,尽管协议团队会尽力预测这些程序在现实中的表现,但他们需要随时进行调整。

在最初的几周里,[Balancer](https://balancer.exchange/) 对其 LM 项目进行了出色的微调, 通过增加了五个额外参数,旨在奖励特定类型的流动性,比如:

- ratioFactor:惩罚那些因为不平衡而只能为交易者提供更少流动性的池子

- feeFactor:惩罚高额交易费,因为它们使交易池对交易的吸引力降低

- wrapFactor:惩罚高度相关的 token 交易对,因为它们吸引来了无用的流动性

事实证明,Balancer 快速、持续的调整得到了流动性提供者的响应。在 6 月 1 日项目开始之前,流动性提供者的数量在 1-15 的范围内。这个数字在 6 月 1 日跃升至 71,并且没有回头。9 月份,单一的 LP 在 861-1517 之间。

### **跨协议社区参与**

流动性挖矿项目并不是在真空中运作的 —— 流动性提供者积极评估他们参与项目的机会成本,让他们参与的有效方法是与他们目前所在的社区激励相容。

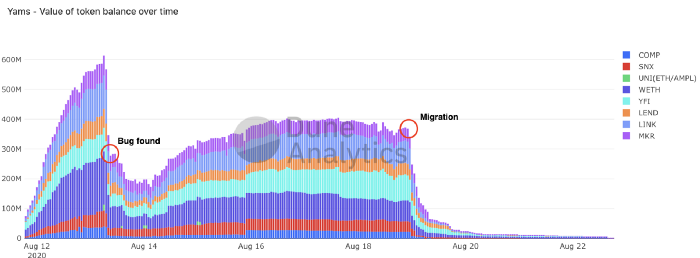

YAM 在这方面做得很好,针对 DeFi 中最大和最活跃的 token,它社区推出了 8 个流动性池。

YAM 的增长令人印象深刻 —— 在发现合约漏洞之前,它在 24 小时内锁定的总价值超过 5 亿美元:

### **持续的产品创新**

给一个差劲的项目添加流动性挖矿程序并不能让它变得更好。Compound、Curve 和 Uniswap 在这里都做得很好,他们在推出 LM 项目之前就有了一个有效且有用的协议,这使得人们一开始就更容易想要参与流动性挖矿项目。

此外,协议分叉的重点不应该仅仅是去除创始人和投资者的分配,而是以差异化竞争的方式有意义地增加协议的效用。

到目前为止, [Pickle Financ](https://pickle.finance/)做得很好,它的产品路线图包括几种[新颖的产生收益的投资策略](https://medium.com/@picklefinance/introducing-picklejars-70a311ab65c5),以及最终的稳定币套利策略, 旨在将稳定币带回固定汇率。[Based](https://based.money/)也在积极开发他们的路线图,其中包括 [DEX](https://swap.based.money/) 和 [fair-launch](https://moon.based.money/) 平台。

### **缩短挖矿方案的持续时间**

太长的流动性挖矿程序在应对市场动态和协议策略的变化时将失去灵活性。虽然有人会说,长时间持续的方案对 token 发行更好,但这种发行也可以根据买卖双方的信念和时间偏好在公开市场上进行(不需要缓慢发行的 token 方案来做)。

另一个好处是,你在市场上引入了足够多的浮动,使价格发现更加有效。如果有一个备受期待的项目,要开启一个长达多年的流动性挖矿计划,低流动性可能会摧毁整个社区,因为开盘市值可能太高、早期持有者的投资会亏损。

[Yearn](https://yearn.finance/) 的 YFI token 发行就是一个极端的例子,9 天内发放总供应量的 100%。从市场结构的角度来看,由于没有先期持有者,卖出压力不大,这就形成了一个良性循环,较早进场的持有者从金融市场的上涨中获益最多。目前,该 token 由[13507 个地址](https://etherscan.io/token/0x0bc529c00C6401aEF6D220BE8C6Ea1667F6Ad93e)持有,拥有业内最热情、参与度最高的社区之一。

对于选择长时间持续方案的团队来说,一种平衡方法是提前释放,因为早期的流动性比后期的流动性更有价值。与比特币区块奖励减半类似,你可以有一个衰减函数,在前几天/周的奖励更大,并逐步减少。[SushiSwap](https://medium.com/sushiswap-org/the-sushiswap-project-8716c429cee1) 在这里做得很好,在最初的两周内,按10 倍速率发行 token,在峰值时,他们吸引了 15 亿美元的资产,约占 Uniswap 当时流动资金的 73%。

### **更长的释放期**

对于持续时间较长的 LM 项目,存在一种经济攻击,其他产生收益的协议(如 [Yearn yVaults](https://yearn.finance/vaults)、[Harvest Finance](https://harvest.finance/) )可以参与该项目,而不去长期持有 token(当下就卖掉)。这会减少那些更符合协议长期愿景的参与者的奖励。**既定的奖励锁仓时间表可能会减少这种攻击的可能性,因为雇佣资本在参与计划之前会三思而后行**。

解锁方案也让信息有更多的时间在市场上传播,让 token 持有者决定这是否是一个可行的长期项目(如明确的 token 价值累积、运作良好的治理系统、活跃的社区),从而帮助价格发现。

[DODO](https://dodoex.io/) 在他们的 [LM 项目](https://medium.com/dodoex/dodo-carnival-episode-1-grey-parrot-incentive-programs-7048e7af1e51)中做出了一个勇敢的决定,将 token 锁定,直到他们在 AMM 上提供初始流动性后一周,并让它们在此后的 6 个月内线性释放。即使有这些限制,DODO 仍然能够从 3105 个地址[吸引了超过 9000 万美元的流动资金](https://medium.com/dodoex/an-update-on-dodo-carnival-grey-parrot-and-initial-dodo-offering-35bdfd144360)。

### **更多的性能指标**

许多协议在启动流动性挖矿项目时,可能都没有明确的目标,不知道他们想要激励哪些具体结果,也不知道怎么评估这些项目有用与否。讲到好,团队应该理解 “在 Y 周内分发 X%的 token 供应会导致协议增加 Z 美元的流动性”。而且,再讲到好,团队应该围绕**每单位流动性的美元成本**和**流动性的持续时间**设计性能指标,其实也就是现实世界中 CAC(获客成本) 和 LTV(债务市价比) 在密码学货币世界的对应版本。

[UMA](https://umaproject.org/) 在这里做得很好,他们的 [LM 项目](https://medium.com/uma-project/liquidity-mining-on-uma-is-now-live-5f6cb0bd53ee),在固定的时间内针对一个特定的池子,并提出这样的问题:

- 有多少 % 的农民立即卖出奖励?

- 有多少 % 的农民用奖励投票?

- 分布有多广泛?

该项目[相当成功](https://medium.com/uma-project/umas-liquidity-mining-pilot-retro-and-rollover-e1ba8614339),一度吸引了约价值 2000 万美元的 ETH,并为团队提供了一些重要的数据点,比如 “每日流动资金成本” 在 1000~4500 美元/百万美元 之间。

### **更公平的参与**

今天,大多数 LM 项目使那些拥有大量资本的人获得了不成比例的收益,这损害了社区参与和 token 分配。Based 试图通过对每个地址在其初始流动性池中可以押注的金额设置 1.2 万美元的上限来解决这个问题。Pickle 也试图通过实施[权重递减型投票](https://vitalik.ca/general/2019/12/07/quadratic.html)来解决这个问题,以防止 “鲸鱼” 获得对治理决策的不对称影响。虽然我们不知道 “鲸鱼” 是否创建了多个地址来规避押注和投票限制,但这是朝着正确方向迈出的一步。

## 总量供应限制

我认为,面向长期的项目不应该有供应上限。这些协议更像公司而不是货币,没有公司会限制他们发行股票的能力。此外,不具备创建新的流动性挖矿项目的能力,会使协议更容易受到[吸血鬼攻击](https://www.cryptonative.ch/vampire-attack-an-attack-on-liquidity-dependent-protocols/)。

但另一方面,持续的高通胀率可能会破坏所有 token 持有人的价值。此外,高通胀率可能会加剧与治理相关的攻击媒介,这可能会对更广泛的 DeFi 生态系统产生影响。 例如,如果在 Compound 中接受供应量无上限且通货膨胀率可调的 token X 作为抵押品,恶意参与者可以投票铸造无限量的 token X,并窃取 Compound 中的所有抵押品。一种解决方案是硬编码出一段低通胀率的长尾时期,并让这些增发的 token 进入社区治理的仓库;或者硬编码一个包含终端通胀率的选择,并把它初始化设置成 0%,设计通胀上限。

## 普遍存在的问题

除上述建议外,流动性挖矿计划仍有几个问题需要解决。

- **漏洞**:虽然有意避免,但挖矿机制可能仍会留下漏洞,让用户能够骗过机制。例如,在 Compound 上,递归借贷很可能导致 “虚假”交易量,并挤出真正的用户。根据一些未经证实的估计,Compound 所报告的供应价值中超过 30% 都是这种虚假交易量(如果有约 10 亿美元的供应,那就只有约 7 亿美元是非递归价值)。这种用户行为并不能为 Compound 提供多少价值,因为协议中的大部分流动性并不能被其他用户访问。

- **技术风险**:安全审计的成本很高,而想要公平启动的团队,往往没有资源在事前完成审计。已经有以主网合约被发现 bug、用户损失资金收场的案例。这也给那些有技术专长或资源检查合同的 真实性/安全性 的人带来了优势。[Fair Launch Capital](https://www.fairlaunch.capital/) 正在努力解决这一问题,提供不附带任何条件的赠款,帮助支付审计和启动的费用。

- **反转剧情**:即使没有意外的 bug,但如今大多数流动性挖矿项目都是由匿名创始人发起的,这使得它们成为骗子的完美温床。这些恶意行为者可以利用这些合约,比如像[Hotdog](https://cryptocurrency-nieuws.nl/defi-meme-coin-hotdog-dumps-99-9-in-hours-after-launch/) 一样调用 `mint()`函数,或者干脆像 [Yuno](https://yuno.finance/) 一样出售 token,根本不会有什么后果。技术专家可以通过使用 [Diffchecker](https://twitter.com/richardchen39/status/1309166465476591619?s=20) 等工具来了解这些攻击载体,但对于散户参与者来说,LM 仍然是一个危险的游戏。

- **信息不对称**:虽然目的是为了公平分配,但内部人员很可能在 LM 计划开始的前 几分钟/几小时 内占得先机,这就导致了相对于散户而言的不公平优势。解决这一问题的方法之一是充分通知 LM 计划即将开始。

- **Gas 成本**:以太坊高昂的 Gas 费用往往会让小参与者 “出局”,把 LM 项目留给那些付得起 Gas 费用的人。这伤害了 token 发行和价值较低的项目,比如那些专注于 NFTs 和游戏的项目。

## 结论

虽然我们已经进行了大量的实验,而且很可能还没有得出最佳的分配模式,但毫无疑问 —— 流动性挖矿会一直继续下去。此外,虽然在写这篇文章的时候,许多流动性挖矿计划是成功的,但读者应该知道,我们还不知道长期来看会如何。我期待着 6~12 个月后的另一次回顾。

流动性挖矿(Liquidity Mining)在 2017 年 10 月由 IDEX 率先推出,在 2019 年 7 月由 Synthetix 完善,并于 2020 年 6 月由 Compound 大规模实施。流动性挖矿吸引了数十种协议的想象力,被认为是分配 token 的更好方法。

这对 DeFi 的影响是惊人的 —— 截至本文撰写时,因为 DeFi 应用而锁定的总价值已超过 100 亿美元,而在 2020 年 6 月 16 日,这个数字仅略高于 10 亿美元。这也给以太坊网络带来了压力,由于用户急获取利润,Gas 价格和交易费用也达到了历史最高水平。尽管这种狂热让人想起 2017 年的 ICO 泡沫,但基本面更为牢固。

在这篇文章中,我会解释什么是流动性挖矿,哪些设计取得了良好效果,还有什么可以改进。这个领域正在迅速发展,我希望能捕捉到大部分有趣的进展,并把这些进展分享给希望实现这类程序的协议和希望参与其中的用户。

流动性挖矿 101

流动性挖矿是一种网络参与策略,用户向协议提供资金,以换取该协议的原生 token。

几年前,CoinFund 的杰克•布鲁克曼(Jake Brukhman)提到了这个词,他在讨论供给端网络的参与度时谈到了 “广义挖矿”。流动性挖矿的细微差别在于,网络有特定的要求,即流动性供应,用户不需要购买 token,而会获得 token 奖励,token 通常是一种治理 token,可以让持有者对协议的各项参数(包括价值捕获机制)投票。许多人经常将其称为 “yield farming”,虽然这些术语经常互换使用,但 yield farming 并不需要一个 token (例如,Uniswap 去中心化交易所上的流动性提供者的收益就仅来自于交易所收取的手续费)。

但也不是所有的流动性挖矿项目都是一样的设计和目的。从过去几个月的情况来看,出现了三类:

公平启动。主要目标是通过一些客观的标准(例如成为协议的活跃用户)来分配大部分的 token,而不是直接销售,并确保每个人都有平等的机会来获得 token。你可以想象成 Uber 从一开始就由司机和乘客拥有。

编程式去中心化:主要目标是逐步实现社区所有权并尽量减少资金管理。可以把这看作是 Uber 签署了一项具有法律约束力的协议,在未来几年将其大部分股票分配给司机和乘客。

增长型营销:主要目标是在一段时间内激励特定的用户行为。可以把这看作是 Uber 用 Uber 股票来返还一部分乘客的车费。

每一个类别都有优点和缺点,某些协议的挖矿方案可能综合了多个类别(例如 Uniswap 硬编码 2% 的通货膨胀,用于长期的编程式分配),方案之间没有绝对的高下,只有契不契合协议的目标。

流动性挖矿很重要,原因有以下几点:

发行范围更广:2017 年的 ICO 让很多散户很生气。私募回合中,大比例的 token 供应量被卖给了投资者,给散户带来了很大的痛苦,因为这些投资者卖出了他们的份额。流动性挖矿试图使竞争环境更加公平,让机构投资者和散户投资者都有平等的机会拥有一个协议的原生 token。

更紧密的对接:流动性挖矿程序的好处是,token 持有人更有可能是协议用户。0x 在 2019 年底分析了他们的 token 持有者基础后,有了下面的见解。流动性挖矿本质上就是在做大这个韦恩图的交集:

更具包容性的治理:在协议中拥有所有权的用户被激励帮助协议取得成功。通过尽早分享潜在的收益,LM 加强了社区参与,并帮助协议启动或过渡到 DAOs。

更快速的试错:在 DeFi 中,流动性 = 可用性。流动性挖矿项目的反身性导致更多的资本随着 token 升值而流入,形成了一个飞轮,降低了团队启动新项目并在市场上获得吸引力的门槛。但它同样会导致相反方向的螺旋式下降 —— 就像比特币矿工在 BTC 价格跌破一定阈值时关闭矿机一样,如果经济效益不再合理,流动性矿工也会从 AMM 或借贷池中撤出资金。这种循环增加了创新的速度,最终有利于行业的发展。

哪些设计取得理想效果

在过去的四个月里,市场上已经上演了数十场试验,虽然很容易注意到失败的地方,但很多设计选择是成功的,应该纳入未来的迭代中。

奖励长期流动资金

目前 LM 项目中的流动性大多来自于 “雇佣资本”,他们对协议没有忠诚度,而是追求当时最有利可图的机会。就像你的朋友为了免费的外卖注册了每一家外卖公司一样。这里的问题是,短期流动性不如长期流动性有价值,LM 项目应该调整以反映这一点。

Ampleforth 在他们的 Geyser 中的程序 “时间乘数” 机制很好地解决了这个问题,该机制根据存款时间长短给予奖励。奖励从第 1 天的 1 倍,到第 30 天的 2 倍,再到第 60 天后的 3 倍,不断增加(而且是追溯性奖励)。因此,很多人愿意等两个月后再提现。

留存数据喜忧参半,但前景乐观。根据团队在 8 月 4 日(项目开始 43 天后)的更新,大约有 6,036 名独立用户试用过 Geyser,其中 4,242 名用户在该日仍然活跃(约 70%的留存率)。根据未经证实的内部消息来源,在 9 月 8 日(78 天后),Geyser(特别是 AMPL-WETH Uniswap 池)有 7,318 名独立用户和 3,193 名活跃用户(约 44% 的留存率)。考虑到许多其他 LM 项目的启动,用户的下降是意料之中的,但流动性的下降更为剧烈 —— 截至 9 月 8 日,在 8300 万美元的总存款中,AMPL-WETH 池有大约 950 万美元的流动性(约 11% 的流动性留存)。

调节参数

不该指望流动性挖矿程序能 “一劳永逸” 地执行,尽管协议团队会尽力预测这些程序在现实中的表现,但他们需要随时进行调整。

在最初的几周里,Balancer 对其 LM 项目进行了出色的微调, 通过增加了五个额外参数,旨在奖励特定类型的流动性,比如:

ratioFactor:惩罚那些因为不平衡而只能为交易者提供更少流动性的池子

feeFactor:惩罚高额交易费,因为它们使交易池对交易的吸引力降低

wrapFactor:惩罚高度相关的 token 交易对,因为它们吸引来了无用的流动性

事实证明,Balancer 快速、持续的调整得到了流动性提供者的响应。在 6 月 1 日项目开始之前,流动性提供者的数量在 1-15 的范围内。这个数字在 6 月 1 日跃升至 71,并且没有回头。9 月份,单一的 LP 在 861-1517 之间。

跨协议社区参与

流动性挖矿项目并不是在真空中运作的 —— 流动性提供者积极评估他们参与项目的机会成本,让他们参与的有效方法是与他们目前所在的社区激励相容。

YAM 在这方面做得很好,针对 DeFi 中最大和最活跃的 token,它社区推出了 8 个流动性池。

YAM 的增长令人印象深刻 —— 在发现合约漏洞之前,它在 24 小时内锁定的总价值超过 5 亿美元:

持续的产品创新

给一个差劲的项目添加流动性挖矿程序并不能让它变得更好。Compound、Curve 和 Uniswap 在这里都做得很好,他们在推出 LM 项目之前就有了一个有效且有用的协议,这使得人们一开始就更容易想要参与流动性挖矿项目。

此外,协议分叉的重点不应该仅仅是去除创始人和投资者的分配,而是以差异化竞争的方式有意义地增加协议的效用。

到目前为止, Pickle Financ做得很好,它的产品路线图包括几种新颖的产生收益的投资策略,以及最终的稳定币套利策略, 旨在将稳定币带回固定汇率。Based也在积极开发他们的路线图,其中包括 DEX 和 fair-launch 平台。

缩短挖矿方案的持续时间

太长的流动性挖矿程序在应对市场动态和协议策略的变化时将失去灵活性。虽然有人会说,长时间持续的方案对 token 发行更好,但这种发行也可以根据买卖双方的信念和时间偏好在公开市场上进行(不需要缓慢发行的 token 方案来做)。

另一个好处是,你在市场上引入了足够多的浮动,使价格发现更加有效。如果有一个备受期待的项目,要开启一个长达多年的流动性挖矿计划,低流动性可能会摧毁整个社区,因为开盘市值可能太高、早期持有者的投资会亏损。

Yearn 的 YFI token 发行就是一个极端的例子,9 天内发放总供应量的 100%。从市场结构的角度来看,由于没有先期持有者,卖出压力不大,这就形成了一个良性循环,较早进场的持有者从金融市场的上涨中获益最多。目前,该 token 由13507 个地址持有,拥有业内最热情、参与度最高的社区之一。

对于选择长时间持续方案的团队来说,一种平衡方法是提前释放,因为早期的流动性比后期的流动性更有价值。与比特币区块奖励减半类似,你可以有一个衰减函数,在前几天/周的奖励更大,并逐步减少。SushiSwap 在这里做得很好,在最初的两周内,按10 倍速率发行 token,在峰值时,他们吸引了 15 亿美元的资产,约占 Uniswap 当时流动资金的 73%。

更长的释放期

对于持续时间较长的 LM 项目,存在一种经济攻击,其他产生收益的协议(如 Yearn yVaults、Harvest Finance )可以参与该项目,而不去长期持有 token(当下就卖掉)。这会减少那些更符合协议长期愿景的参与者的奖励。既定的奖励锁仓时间表可能会减少这种攻击的可能性,因为雇佣资本在参与计划之前会三思而后行。

解锁方案也让信息有更多的时间在市场上传播,让 token 持有者决定这是否是一个可行的长期项目(如明确的 token 价值累积、运作良好的治理系统、活跃的社区),从而帮助价格发现。

DODO 在他们的 LM 项目中做出了一个勇敢的决定,将 token 锁定,直到他们在 AMM 上提供初始流动性后一周,并让它们在此后的 6 个月内线性释放。即使有这些限制,DODO 仍然能够从 3105 个地址吸引了超过 9000 万美元的流动资金。

更多的性能指标

许多协议在启动流动性挖矿项目时,可能都没有明确的目标,不知道他们想要激励哪些具体结果,也不知道怎么评估这些项目有用与否。讲到好,团队应该理解 “在 Y 周内分发 X%的 token 供应会导致协议增加 Z 美元的流动性”。而且,再讲到好,团队应该围绕每单位流动性的美元成本和流动性的持续时间设计性能指标,其实也就是现实世界中 CAC(获客成本) 和 LTV(债务市价比) 在密码学货币世界的对应版本。

UMA 在这里做得很好,他们的 LM 项目,在固定的时间内针对一个特定的池子,并提出这样的问题:

有多少 % 的农民立即卖出奖励?

有多少 % 的农民用奖励投票?

分布有多广泛?

该项目相当成功,一度吸引了约价值 2000 万美元的 ETH,并为团队提供了一些重要的数据点,比如 “每日流动资金成本” 在 1000~4500 美元/百万美元 之间。

更公平的参与

今天,大多数 LM 项目使那些拥有大量资本的人获得了不成比例的收益,这损害了社区参与和 token 分配。Based 试图通过对每个地址在其初始流动性池中可以押注的金额设置 1.2 万美元的上限来解决这个问题。Pickle 也试图通过实施权重递减型投票来解决这个问题,以防止 “鲸鱼” 获得对治理决策的不对称影响。虽然我们不知道 “鲸鱼” 是否创建了多个地址来规避押注和投票限制,但这是朝着正确方向迈出的一步。

总量供应限制

我认为,面向长期的项目不应该有供应上限。这些协议更像公司而不是货币,没有公司会限制他们发行股票的能力。此外,不具备创建新的流动性挖矿项目的能力,会使协议更容易受到吸血鬼攻击。

但另一方面,持续的高通胀率可能会破坏所有 token 持有人的价值。此外,高通胀率可能会加剧与治理相关的攻击媒介,这可能会对更广泛的 DeFi 生态系统产生影响。 例如,如果在 Compound 中接受供应量无上限且通货膨胀率可调的 token X 作为抵押品,恶意参与者可以投票铸造无限量的 token X,并窃取 Compound 中的所有抵押品。一种解决方案是硬编码出一段低通胀率的长尾时期,并让这些增发的 token 进入社区治理的仓库;或者硬编码一个包含终端通胀率的选择,并把它初始化设置成 0%,设计通胀上限。

普遍存在的问题

除上述建议外,流动性挖矿计划仍有几个问题需要解决。

漏洞:虽然有意避免,但挖矿机制可能仍会留下漏洞,让用户能够骗过机制。例如,在 Compound 上,递归借贷很可能导致 “虚假”交易量,并挤出真正的用户。根据一些未经证实的估计,Compound 所报告的供应价值中超过 30% 都是这种虚假交易量(如果有约 10 亿美元的供应,那就只有约 7 亿美元是非递归价值)。这种用户行为并不能为 Compound 提供多少价值,因为协议中的大部分流动性并不能被其他用户访问。

技术风险:安全审计的成本很高,而想要公平启动的团队,往往没有资源在事前完成审计。已经有以主网合约被发现 bug、用户损失资金收场的案例。这也给那些有技术专长或资源检查合同的 真实性/安全性 的人带来了优势。Fair Launch Capital 正在努力解决这一问题,提供不附带任何条件的赠款,帮助支付审计和启动的费用。

反转剧情:即使没有意外的 bug,但如今大多数流动性挖矿项目都是由匿名创始人发起的,这使得它们成为骗子的完美温床。这些恶意行为者可以利用这些合约,比如像Hotdog 一样调用 mint()函数,或者干脆像 Yuno 一样出售 token,根本不会有什么后果。技术专家可以通过使用 Diffchecker 等工具来了解这些攻击载体,但对于散户参与者来说,LM 仍然是一个危险的游戏。

信息不对称:虽然目的是为了公平分配,但内部人员很可能在 LM 计划开始的前 几分钟/几小时 内占得先机,这就导致了相对于散户而言的不公平优势。解决这一问题的方法之一是充分通知 LM 计划即将开始。

Gas 成本:以太坊高昂的 Gas 费用往往会让小参与者 “出局”,把 LM 项目留给那些付得起 Gas 费用的人。这伤害了 token 发行和价值较低的项目,比如那些专注于 NFTs 和游戏的项目。

结论

虽然我们已经进行了大量的实验,而且很可能还没有得出最佳的分配模式,但毫无疑问 —— 流动性挖矿会一直继续下去。此外,虽然在写这篇文章的时候,许多流动性挖矿计划是成功的,但读者应该知道,我们还不知道长期来看会如何。我期待着 6~12 个月后的另一次回顾。

学分: 8

分类: DeFi

标签:

流动性挖矿

点赞 1

收藏 0

分享

Twitter分享

微信扫码分享

本文参与登链社区写作激励计划 ,好文好收益,欢迎正在阅读的你也加入。

你可能感兴趣的文章

流动性挖矿终极指南

3695 浏览

SUSHI的源码及方案解析一(流动性挖矿部分的解析与克隆)

6600 浏览

相关问题

求uniswap V3 的流动性挖矿的开源项目链接

2 回答

单币矿池开发问题

3 回答

在本地部署流动性挖矿的时候报错,请问是为什呢么?

1 回答

0 条评论

请先 登录 后评论

rebase

关注

贡献值: 2556

学分: 495

Rebase是一个极客组织,致力于帮助极客更好地利用科技创新,推动社会变革。

---

https://space.bilibili.com/382886213/

文章目录

关于

关于我们

社区公约

学分规则

Github

伙伴们

ChainTool

为区块链开发者准备的开源工具箱

合作

广告投放

发布课程

联系我们

友情链接

关注社区

Discord

Youtube

B 站

公众号

关注不错过动态

微信群

加入技术圈子

©2024 登链社区 版权所有 |

Powered By Tipask3.5|

粤公网安备 44049102496617号

粤ICP备17140514号

粤B2-20230927

增值电信业务经营许可证

×

发送私信

请将文档链接发给晓娜,我们会尽快安排上架,感谢您的推荐!

发给:

内容:

取消

发送

×

举报此文章

垃圾广告信息:

广告、推广、测试等内容

违规内容:

色情、暴力、血腥、敏感信息等内容

不友善内容:

人身攻击、挑衅辱骂、恶意行为

其他原因:

请补充说明

举报原因:

取消

举报

×

如果觉得我的文章对您有用,请随意打赏。你的支持将鼓励我继续创作!

流动性挖矿是什么? - 知乎

流动性挖矿是什么? - 知乎首页知乎知学堂发现等你来答切换模式登录/注册挖矿流动性区块链(Blockchain)流动性挖矿是什么?关注者6被浏览491关注问题写回答邀请回答好问题添加评论分享4 个回答默认排序螃蟹哥炒币 关注 流动性挖矿是什么?流动性挖矿(又称yield farming)是DeFi的一项关键功能,该功能允许人们通过在DEX或DApp上存款(或“抵押”)一种加密货币或代币以获取奖励,这些平台会向用户奖励另一个代币,这些代币之后可以无限制地抵押在相同或另一个DEX或dApp上。更吸引人的是,每种加密货币或代币都可以获得收益(例如储蓄利息),并且可以通过累计质押过程获得(就是“挖得”)更高收益。这类似于现金存入不同的银行,不同点在于,参与者需要从每个平台获得单独的代币,然后才能在下一个或同一个平台存款以获得更高的收益。发布于 2023-11-06 14:15赞同添加评论分享收藏喜欢收起九幽三三祖传账房,换行无数终究逃不出账本。由手工到编程,chain! 关注变相套利基金分红!发布于 2023-10-27 09:28赞同添加评论分享收藏喜欢收起

Uniswap-V3的流动性挖矿原理介绍 | 登链社区 | 区块链技术社区

Uniswap-V3的流动性挖矿原理介绍 | 登链社区 | 区块链技术社区

文章

问答

讲堂

专栏

集市

更多

提问

发表文章

活动

文档

招聘

发现

Toggle navigation

首页 (current)

文章

问答

讲堂

专栏

活动

招聘

文档

集市

搜索

登录/注册

Uniswap-V3的流动性挖矿原理介绍

jusonalien

更新于 2022-07-11 09:50

阅读 2094

为了能够提升协议的资金利用率,Uniswap-V3在流动性管理这块允许用户在提供流动性的时候指定特定的价格区间,这一特性同时也导致了基于用户头寸衍生的一些业务场景的计算模型无法复用V2时代的计算模型。

这里是基于阅读[参考文章后](https://www.paradigm.xyz/2021/05/liquidity-mining-on-uniswap-v3)的笔记记录,中间增加了一些自己结合源码+部分细节的推敲

为了能够提升协议的资金利用率,[Uniswap-V3](https://learnblockchain.cn/article/2302)在流动性管理这块允许用户在提供流动性的时候指定特定的价格区间,这一特性同时也导致了基于用户头寸衍生的一些业务场景的计算模型无法复用V2时代的计算模型。

## V2时代的挖矿收益计算模型

我们先回顾一下V2时代的流动性挖矿收益计算模型,

我们先取

- $R$ 为每秒钟的发放收益,

- $l(t)$ 是在 $t$ 时刻,某用户提供的流动性的总价值

- $L(t)$ 是在 $t$ 时刻,所质押的流动性的总价值

那么该用户在 $t$ 时刻所收到的质押收益是 $R \cdot \frac{l(t)}{L(t)}$

用户在$t_0$ 到 $t_1$ 的这段时间,他所收到的质押收益是

$$

\sum_{t=t_0}^{t1} {R \cdot \frac{l(t)}{L(t)}}

$$

这公式在链下的环境去计算很简单,但是如果放到链上,就会很耗gas,因此需要对其进行优化

如果用户全程都只质押了 $l$ 这么多的资产,上面的公式可以提炼成

$$

R \cdot l \cdot \sum_{t=t_0}^{t1} {\frac{1}{L(t)}}

$$

那么用户在 $t_0$ 到 $t_1$ 这段时间的收益计算公式转换成:

$$

R \cdot l \cdot (\sum_{t=0}^{t0} {\frac{1}{L(t)}}-\sum_{t=0}^{t1} {\frac{1}{L(t)}})

$$

我们令到

$$

S_l(t_i)=\sum_{t=0}^{t_i} {\frac{1}{L(t)}}

$$

每当有用户触发质押和提取的操作的时候,触发更新一下对应的 $S_l$ 的值,注意,这里涉及到两个变量的维护,

最终变成质押收益计算公式,从每次计算都要循环迭代加乘触计算变成每次只要做一次减法计算

$$

R(l,S_l(t_1),S_l(t_0)) = R \cdot l \cdot (S_l(t_1) - S_l(t_0))

$$

我们取用户在 $t_1$ 增加了$\Delta{L}$ 的流动性到池子里面

先更新

$$

S_l(t_1)=\sum_{t=0}^{t_0} {\frac{1}{L(t)}} + \frac{t_1-t_0}{L(t_0)}

$$

然后再更新

$$

L(t_1) = L(t_0) + \Delta{L}

$$

当用户在 $t_2$ 的时刻提取出流动性的时候

先更新

$$

S_l(t_2)=\sum_{t=0}^{t_1} {\frac{1}{L(t)}} + \frac{t_2-t_1}{L(t_1)}

$$

然后再更新

$$

L(t_2) = L(t_1) - \Delta{L}

$$

此时用户的收益情况是

$$

R \cdot l \cdot \frac{t_2-t_1}{L(t_1)}

$$

## 回到V3的挖矿模型中

既然用户在提供流动性的时候就指定了只在价格区间提供流动性,那么影响用户的质押收益的因子就不仅仅跟时间有关,还跟资产的价格有关,如果资产的价格超过或低于对应价格区间,那么用户就不再享有对应的收益

我们这里取用户在提供流动性的时候,对应的价格范围是

$$

i_{lower} \le i_c \le i_{upper}

$$

$$

R \cdot l \cdot \sum_{t=t_1}^{t_2} \left\{\begin{aligned}\frac{1}{L(t)} && i_{lower} \le i_c \le i_{upper} \\ 0 && i_{upper} \le i_c \\ 0 && i_c \le i_{lower} \end{aligned}\right.

$$

可以整合成

$$

R \cdot l \cdot ((\sum_{t=t_1}^{t_2} {\frac{1}{L(t)}})-(\sum_{t=t_1}^{t_2}\left\{\begin{aligned}\frac{1}{L(t)} && i_c \lt i_{lower}\\ 0 && i_{c} \ge i_{lower} \end{aligned}\right.)-(\sum_{t=t_1}^{t_2}\left\{\begin{aligned}\frac{1}{L(t)} && i_c \ge i_{upper}\\ 0 && i_{c} \lt i_{upper} \end{aligned}\right.))

$$

在做这个计算的时候,会用到一些很tricky的技巧,这些技巧都参考甚至直接复用了Uniswap-V3计算手续费的方案

可以观察到,下面的方程其实Uniswap-V3里面有直接的函数可以直接调用求得某个时刻的数值

$$

((\sum_{t=t_1}^{t_2} {\frac{1}{L(t)}})-(\sum_{t=t_1}^{t_2}\left\{\begin{aligned}\frac{1}{L(t)} && i_c \lt i_{lower}\\ 0 && i_{c} \ge i_{lower} \end{aligned}\right.)-(\sum_{t=t_1}^{t_2}\left\{\begin{aligned}\frac{1}{L(t)} && i_c \ge i_{upper}\\ 0 && i_{c} \lt i_{upper} \end{aligned}\right.))

$$

```solidity

//https://github.com/Uniswap/v3-core/blob/main/contracts/UniswapV3Pool.sol#L158

function snapshotCumulativesInside(int24 tickLower, int24 tickUpper)

external

view

override

noDelegateCall

returns (

int56 tickCumulativeInside,

uint160 secondsPerLiquidityInsideX128,

uint32 secondsInside

)

```

在用户stake也就是t1的时候跑一次,保留当前值,然后在计算收益的时候t2再跑一次,保留当前值,两次值相减即可得

我们来看看V3官方的质押挖矿代码里面计算收益的逻辑

```solidity

// https://github.com/Uniswap/v3-staker/blob/main/contracts/UniswapV3Staker.sol#L280

function getRewardInfo(IncentiveKey memory key, uint256 tokenId)

external

view

override

returns (uint256 reward, uint160 secondsInsideX128)

{

bytes32 incentiveId = IncentiveId.compute(key);

(uint160 secondsPerLiquidityInsideInitialX128, uint128 liquidity) = stakes(tokenId, incentiveId);

require(liquidity > 0, 'UniswapV3Staker::getRewardInfo: stake does not exist');

Deposit memory deposit = deposits[tokenId];

Incentive memory incentive = incentives[incentiveId];

(, uint160 secondsPerLiquidityInsideX128, ) =

key.pool.snapshotCumulativesInside(deposit.tickLower, deposit.tickUpper);

(reward, secondsInsideX128) = RewardMath.computeRewardAmount(

incentive.totalRewardUnclaimed,

incentive.totalSecondsClaimedX128,

key.startTime,

key.endTime,

liquidity,

secondsPerLiquidityInsideInitialX128,

secondsPerLiquidityInsideX128,

block.timestamp

);

}

// https://github.com/Uniswap/v3-staker/blob/main/contracts/libraries/RewardMath.sol#L21

function computeRewardAmount(

uint256 totalRewardUnclaimed,

uint160 totalSecondsClaimedX128,

uint256 startTime,

uint256 endTime,

uint128 liquidity,

uint160 secondsPerLiquidityInsideInitialX128,

uint160 secondsPerLiquidityInsideX128,

uint256 currentTime

) internal pure returns (uint256 reward, uint160 secondsInsideX128) {

// this should never be called before the start time

assert(currentTime >= startTime);

// this operation is safe, as the difference cannot be greater than 1/stake.liquidity

// 收益计算时的值减去初始质押时的值

secondsInsideX128 = (secondsPerLiquidityInsideX128 - secondsPerLiquidityInsideInitialX128) * liquidity;

uint256 totalSecondsUnclaimedX128 =

((Math.max(endTime, currentTime) - startTime) << 128) - totalSecondsClaimedX128;

reward = FullMath.mulDiv(totalRewardUnclaimed, secondsInsideX128, totalSecondsUnclaimedX128);

}

```

## 参考

- [Liquidity Mining on Uniswap v3](https://www.paradigm.xyz/2021/05/liquidity-mining-on-uniswap-v3)

- [Scalable Reward Distribution on the Ethereum

Blockchain](https://uploads-ssl.webflow.com/5ad71ffeb79acc67c8bcdaba/5ad8d1193a40977462982470_scalable-reward-distribution-paper.pdf)

- [Uniswap v3 详解(四):交易手续费](https://liaoph.com/uniswap-v3-4/)

- [v3-core](https://github.com/Uniswap/v3-core)

- [v3-staker](https://github.com/Uniswap/v3-staker)

这里是基于阅读参考文章后的笔记记录,中间增加了一些自己结合源码+部分细节的推敲

为了能够提升协议的资金利用率,Uniswap-V3在流动性管理这块允许用户在提供流动性的时候指定特定的价格区间,这一特性同时也导致了基于用户头寸衍生的一些业务场景的计算模型无法复用V2时代的计算模型。

V2时代的挖矿收益计算模型

我们先回顾一下V2时代的流动性挖矿收益计算模型,

我们先取

$R$ 为每秒钟的发放收益,

$l(t)$ 是在 $t$ 时刻,某用户提供的流动性的总价值

$L(t)$ 是在 $t$ 时刻,所质押的流动性的总价值

那么该用户在 $t$ 时刻所收到的质押收益是 $R \cdot \frac{l(t)}{L(t)}$

用户在$t_0$ 到 $t_1$ 的这段时间,他所收到的质押收益是

$$

\sum_{t=t_0}^{t1} {R \cdot \frac{l(t)}{L(t)}}

$$

这公式在链下的环境去计算很简单,但是如果放到链上,就会很耗gas,因此需要对其进行优化

如果用户全程都只质押了 $l$ 这么多的资产,上面的公式可以提炼成

$$

R \cdot l \cdot \sum_{t=t_0}^{t1} {\frac{1}{L(t)}}

$$

那么用户在 $t_0$ 到 $t_1$ 这段时间的收益计算公式转换成:

$$

R \cdot l \cdot (\sum{t=0}^{t0} {\frac{1}{L(t)}}-\sum{t=0}^{t1} {\frac{1}{L(t)}})

$$

我们令到

$$

S_l(ti)=\sum{t=0}^{t_i} {\frac{1}{L(t)}}

$$

每当有用户触发质押和提取的操作的时候,触发更新一下对应的 $S_l$ 的值,注意,这里涉及到两个变量的维护,

最终变成质押收益计算公式,从每次计算都要循环迭代加乘触计算变成每次只要做一次减法计算

$$

R(l,S_l(t_1),S_l(t_0)) = R \cdot l \cdot (S_l(t_1) - S_l(t_0))

$$

我们取用户在 $t_1$ 增加了$\Delta{L}$ 的流动性到池子里面

先更新

$$

S_l(t1)=\sum{t=0}^{t_0} {\frac{1}{L(t)}} + \frac{t_1-t_0}{L(t_0)}

$$

然后再更新

$$

L(t_1) = L(t_0) + \Delta{L}

$$

当用户在 $t_2$ 的时刻提取出流动性的时候

先更新

$$

S_l(t2)=\sum{t=0}^{t_1} {\frac{1}{L(t)}} + \frac{t_2-t_1}{L(t_1)}

$$

然后再更新

$$

L(t_2) = L(t_1) - \Delta{L}

$$

此时用户的收益情况是

$$

R \cdot l \cdot \frac{t_2-t_1}{L(t_1)}

$$

回到V3的挖矿模型中

既然用户在提供流动性的时候就指定了只在价格区间提供流动性,那么影响用户的质押收益的因子就不仅仅跟时间有关,还跟资产的价格有关,如果资产的价格超过或低于对应价格区间,那么用户就不再享有对应的收益

我们这里取用户在提供流动性的时候,对应的价格范围是

$$

i_{lower} \le ic \le i{upper}

$$

$$

R \cdot l \cdot \sum_{t=t_1}^{t2} \left{\begin{aligned}\frac{1}{L(t)} && i{lower} \le ic \le i{upper} \ 0 && i_{upper} \le i_c \ 0 && ic \le i{lower} \end{aligned}\right.

$$

可以整合成

$$

R \cdot l \cdot ((\sum_{t=t_1}^{t2} {\frac{1}{L(t)}})-(\sum{t=t_1}^{t_2}\left{\begin{aligned}\frac{1}{L(t)} && ic \lt i{lower}\ 0 && i{c} \ge i{lower} \end{aligned}\right.)-(\sum_{t=t_1}^{t_2}\left{\begin{aligned}\frac{1}{L(t)} && ic \ge i{upper}\ 0 && i{c} \lt i{upper} \end{aligned}\right.))

$$

在做这个计算的时候,会用到一些很tricky的技巧,这些技巧都参考甚至直接复用了Uniswap-V3计算手续费的方案

可以观察到,下面的方程其实Uniswap-V3里面有直接的函数可以直接调用求得某个时刻的数值

$$

((\sum_{t=t_1}^{t2} {\frac{1}{L(t)}})-(\sum{t=t_1}^{t_2}\left{\begin{aligned}\frac{1}{L(t)} && ic \lt i{lower}\ 0 && i{c} \ge i{lower} \end{aligned}\right.)-(\sum_{t=t_1}^{t_2}\left{\begin{aligned}\frac{1}{L(t)} && ic \ge i{upper}\ 0 && i{c} \lt i{upper} \end{aligned}\right.))

$$

//https://github.com/Uniswap/v3-core/blob/main/contracts/UniswapV3Pool.sol#L158

function snapshotCumulativesInside(int24 tickLower, int24 tickUpper)

external

view

override

noDelegateCall

returns (

int56 tickCumulativeInside,

uint160 secondsPerLiquidityInsideX128,

uint32 secondsInside

)

在用户stake也就是t1的时候跑一次,保留当前值,然后在计算收益的时候t2再跑一次,保留当前值,两次值相减即可得

我们来看看V3官方的质押挖矿代码里面计算收益的逻辑

// https://github.com/Uniswap/v3-staker/blob/main/contracts/UniswapV3Staker.sol#L280

function getRewardInfo(IncentiveKey memory key, uint256 tokenId)

external

view

override

returns (uint256 reward, uint160 secondsInsideX128)

{

bytes32 incentiveId = IncentiveId.compute(key);

(uint160 secondsPerLiquidityInsideInitialX128, uint128 liquidity) = stakes(tokenId, incentiveId);

require(liquidity > 0, 'UniswapV3Staker::getRewardInfo: stake does not exist');

Deposit memory deposit = deposits[tokenId];

Incentive memory incentive = incentives[incentiveId];

(, uint160 secondsPerLiquidityInsideX128, ) =

key.pool.snapshotCumulativesInside(deposit.tickLower, deposit.tickUpper);

(reward, secondsInsideX128) = RewardMath.computeRewardAmount(

incentive.totalRewardUnclaimed,

incentive.totalSecondsClaimedX128,

key.startTime,

key.endTime,

liquidity,

secondsPerLiquidityInsideInitialX128,

secondsPerLiquidityInsideX128,

block.timestamp

);

}

// https://github.com/Uniswap/v3-staker/blob/main/contracts/libraries/RewardMath.sol#L21

function computeRewardAmount(

uint256 totalRewardUnclaimed,

uint160 totalSecondsClaimedX128,

uint256 startTime,

uint256 endTime,

uint128 liquidity,

uint160 secondsPerLiquidityInsideInitialX128,

uint160 secondsPerLiquidityInsideX128,

uint256 currentTime

) internal pure returns (uint256 reward, uint160 secondsInsideX128) {

// this should never be called before the start time

assert(currentTime >= startTime);

// this operation is safe, as the difference cannot be greater than 1/stake.liquidity

// 收益计算时的值减去初始质押时的值

secondsInsideX128 = (secondsPerLiquidityInsideX128 - secondsPerLiquidityInsideInitialX128) * liquidity;

uint256 totalSecondsUnclaimedX128 =

((Math.max(endTime, currentTime) - startTime) << 128) - totalSecondsClaimedX128;

reward = FullMath.mulDiv(totalRewardUnclaimed, secondsInsideX128, totalSecondsUnclaimedX128);

}

参考

Liquidity Mining on Uniswap v3

Scalable Reward Distribution on the Ethereum

Blockchain

Uniswap v3 详解(四):交易手续费

v3-core

v3-staker

学分: 35

分类: Uniswap

标签:

点赞 5

收藏 2

分享

Twitter分享

微信扫码分享

本文参与登链社区写作激励计划 ,好文好收益,欢迎正在阅读的你也加入。

你可能感兴趣的文章

相关问题

0 条评论

请先 登录 后评论

jusonalien

关注

贡献值: 103

学分: 62

在找Solidity开发岗

个人博客:

https://jusonalien.github.io/

文章目录

关于

关于我们

社区公约

学分规则

Github

伙伴们

ChainTool

为区块链开发者准备的开源工具箱

合作

广告投放

发布课程

联系我们

友情链接

关注社区

Discord

Youtube

B 站

公众号

关注不错过动态

微信群

加入技术圈子

©2024 登链社区 版权所有 |

Powered By Tipask3.5|

粤公网安备 44049102496617号

粤ICP备17140514号

粤B2-20230927

增值电信业务经营许可证

×

发送私信

请将文档链接发给晓娜,我们会尽快安排上架,感谢您的推荐!

发给:

内容:

取消

发送

×

举报此文章

垃圾广告信息:

广告、推广、测试等内容

违规内容:

色情、暴力、血腥、敏感信息等内容

不友善内容:

人身攻击、挑衅辱骂、恶意行为

其他原因:

请补充说明

举报原因:

取消

举报

×

如果觉得我的文章对您有用,请随意打赏。你的支持将鼓励我继续创作!